Методология внедрения электронного юридически значимого документооборота

Как оптимизировать бизнес-процессы для получения максимальной выгоды от внедрения юридически значимого электронного документооборота? Что необходимо для того, чтобы обеспечить юридическую значимость электронных документов? Ответы вы найдете в этой статье от компании TerraLink

Вопросы внедрения юридически значимого электронного документооборота (ЭДО) привлекают все больше внимания - предприятия взаимодействуют с партнерами, контрагентами, участвуют в гос. закупках, ищут оптимальные решения для использования электронной подписи и хранения электронных документов. Успешная практика в этой области невозможна без понимания основных понятий и соблюдения законодательства, определяющих и регулирующих юридически значимый электронный документооборот (ЮЗЭДО).

Как оптимизировать бизнес-процессы для получения максимальной выгоды от внедрения юридически значимого электронного документооборота? Что необходимо для того, чтобы обеспечить юридическую значимость электронных документов?

С 2010 г. в России началось формирование нормативно-правовой базы в области обеспечения юридически значимого электронного документооборота, что позволило приравнять электронный документ к бумажному при соблюдении установленного порядка его оформления. Это позволило многим компаниям начать переход от бумажного к электронному ЮЗЭДО.

Процесс работы с юридически значимым электронным документооборотом в каждой компании в зависимости от ее размера, вида деятельности, организационной структуры и учетной политики различен, однако можно выделить схожие этапы обработки документов и сложности, с которыми сталкиваются компании.

Весь поток корпоративного документооборота можно разделить на три составляющие:

- документы, поступающие от других организаций (входящие);

- документы, отправляемые в другие организации (исходящие);

- документы, составляемые внутри организации (внутренние).

Одним из основных для бизнеса видом документооборота считается обмен документами, которые являются обязательными при сопровождении сделки по купле-продаже товарно-материальных ценностей (ТМЦ) или услуг:

- счет на оплату;

- счет-фактура;

- товарная накладная по форме ТОРГ-12;

- товарно-транспортная накладная (ТТН);

- акт выполненных работ;

- акт сверки;

- платежные документы;

- договор и др.

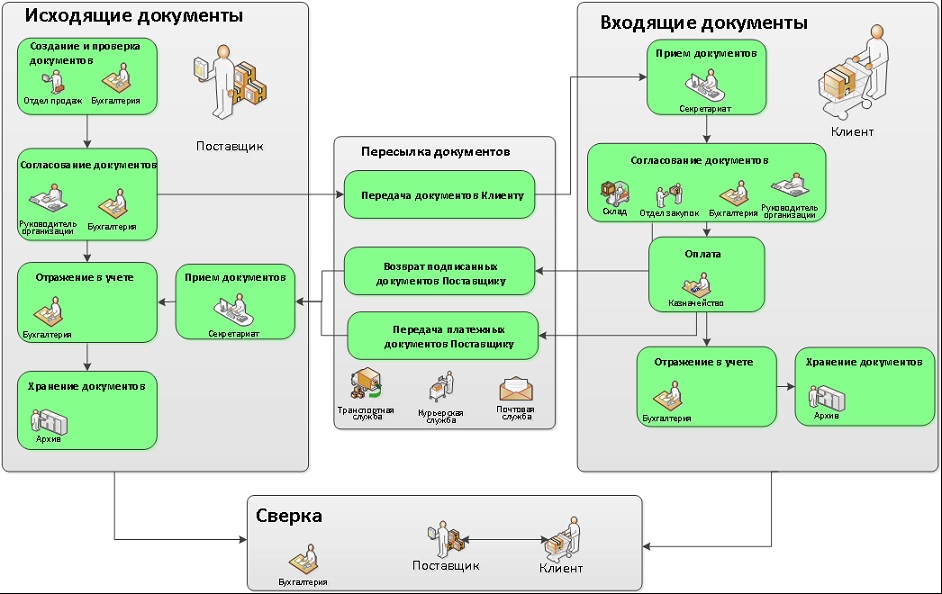

Пример схемы бизнес-процесса обмена первичными документами между двумя контрагентами представлен на Рис.1.

Рис. 1 Пример схемы бизнес-процесса обработки первичных документов

Основные сложности, с которыми сталкиваются компании при работе с первичными бухгалтерскими документами:

- длительность оформления документов;

- рост дебиторской и кредиторской задолженности;

- трудоемкость ручного поиска документов;

- увеличение сроков аудита и риска штрафных

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

ЗарегистрироватьсяУ вас уже есть учетная запись?

Войти