Расчёт экономической выгоды внедрения ERP

В статье приводится авторская методология (ДБС-методология) оценки экономической выгоды от внедрения ERP системы.

1. ДБС-концепт анализа экономической выгоды

Внедрение ERP, в общем случае, создаёт лишь предпосылки (направления) получения компанией экономической выгоды за период деятельности, последующий за внедрением. В какой мере, как быстро, будут реализованы эти предпосылки зависит от:

- контекста бизнес-процессов,

- релевантности информации предоставляемой системой менеджменту,

- степени адекватности управленческих решений, принимаемых менеджментом.

ДБС-методология рассматривает влияние ERP-Решения (внедрённая функциональности ERP системы и изменения в бизнес-процессах) на три финансовых показателя деятельности компании, канонизированных Теорией ограничений (Проход, Связанные деньги, Операционные расходы) [1]. ДБС-методология рассматривает изменения в бизнес-процессах в ракурсе их улучшение в контексте совершенствования управления бизнесом.

Авторами статьи разработана методика оценки влияния ERP-Решения на эффективность бизнеса (анализ / прогноз экономической выгоды).

Определение экономической выгоды осуществляется по шагам:

Шаг первый. На этом шаге определяются драйверы влияния ERP-Решения на финансовые показатели.

Шаг второй. На втором шаге, на основании анализа «исторических» данных или «прогнозного» заключения экспертов, определяется диапазон изменения финансовых показателей деятельности компании.

Шаг третий. На третьем шаге вычисляются по предлагаемым методикой формулам значения пары интегральных показателей ДБС-методологии: Чистая прибыль по ДБС (NP≡), Возврат на инвестиции по ДБС (ROI≡).

Под NP≡ в ДБС-методологии понимается только та часть денежных средств, «заработанных» компанией, которая может быть выплачена в качестве дивидендов собственникам компании (без ущерба для бизнеса). Формула расчёта NP≡:

NP≡ = Проход – Операционные расходы - ∆ (Связанных» денег) (1), где

величины: Проход, Операционные расходы и Связанные деньги определяются в парадигме Теории ограничений и ДБС-методологии;

∆ (Связанных денег) – изменение суммы Связанных денег за период анализа.

Формула расчёта Прохода:

Проход = Выручка– Полностью переменные затраты (2)

Формула расчёта ROI≡:

ROI≡ = NP≡ / «Связанные деньги» (3).

Шаг четвёртый. Квалифицировать влияние ERP-Решения на эффективность бизнеса с помощью ДБС-матрицы квалификации изменений.

2. Драйверы влияния. Причины и следствия

ДБС-методология определяет целевые изменения в системе управлении бизнесом в качестве драйверов влияния на финансовые показатели деятельности компании. В качестве драйверов влияния внедрения ERP-Решения могут выступать:

- Сокращение партий / увеличение частоты поставок СиМ,

- Сокращение полного времени выполнения заказа Клиента,

- Переход на стратегию управления «обеспечение уровня наличия»,

- Увеличение точности прогноза,

- Сокращение времени закрытия периода.

Направленность и масштаб влияния драйверов на финансовые показатели деятельности компании зависят от контекста бизнеса и от системного соответствия: информационной системы (1), компетентности персонала (2) и совершенства бизнес-процессов (3).

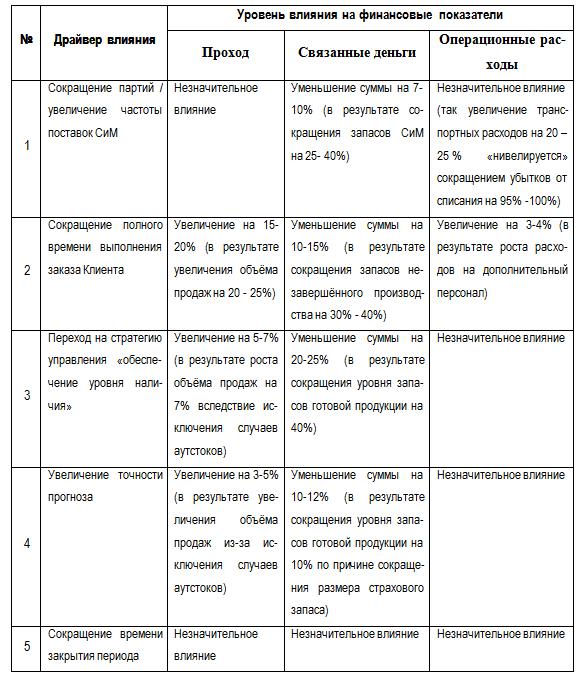

Для анализа влияния драйверов ДБС-методология рекомендует использовать соответствующие механизмы Теории ограничений. По результатам анализа составляется Таблица влияния. Пример такой таблицы для ERP-Решения приведён ниже (см. Таблица 1)

Таблица 1. Таблица Влияния ERP-Решения. Пример

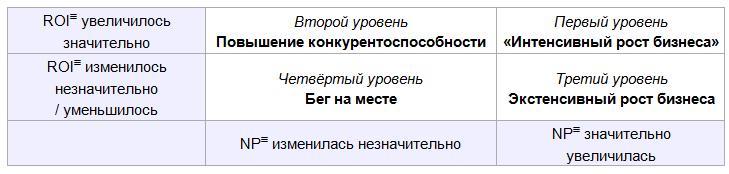

3. ДБС-матрица квалификации влияния изменений

ДБС-матрица предназначена для квалификации влияния ERP-Решения на эффективность бизнеса, в рассуждении причинно-следственных связей между ERP-Решением и динамикой интегральных показателей: NP≡, ROI≡.

ДБС-матрица представляет собой следующую таблицу «два на два»:

- В клетках таблицы по горизонтали –градации изменения NP≡:

- «NP≡ изменилась незначительно» (менее 10%),

- «NP≡ значительно увеличилась» (более 10%).

- В клетках таблицы по вертикали – градации изменения ROI≡:

- «ROI≡ изменилось незначительно / уменьшилось» (менее 10%),

- «ROI≡ увеличилось значительно» (более 10%).

Таким образом образуются четыре уровня влияния внедрения ERP-Решения на эффективность бизнеса по ДБС-квалификации (наименования квадратов Таблицы 2):

Первый уровень: «Интенсивный рост бизнеса».

Второй уровень: «Повышение конкурентоспособности».

Третий уровень: «Экстенсивный рост бизнеса».

Четвёртый уровень: «Бег на месте».

Наименования уровней оценивают качество и степень влияния ERP-Решения на эффективность бизнеса.

Таблица 2. ДБС-квалификация влияния изменений

Далее будет рассмотрен подход ДБС-методологии к выявлению связей между внедрением ERP-Решения и динамикой финансовых показателей деятельности компании.

4. Модель анализа влияния

В качестве модели анализа приводятся аналитические расчёты, заимствованные из экспертного заключения «Целесообразность внедрения ERP системы» в компании с условным названием «СуперПак». Экспертное заключение было составлено авторами статьи в 2013 году.

4.1. Цель бизнеса и ERP-Решение

Собственники компании «СуперПак» поставили целью - сократить объем привлечённых кредитных средств за счёт: сокращения дебиторской задолженности(1) и сокращения запасов сырья и материалов (2).

Руководство компании предложило проанализировать целесообразность внедрения ERP-Решения для достижения поставленной цели бизнеса.

Инвестиции в Решение, включающие в себя все затраты, связанные с приобретением и внедрением ERP системы, а также реализацией Плана организационных изменений были оценены в размере 25 млн. рублей.

4.2. Расчётные формулы ДБС-методологии

4.2.1. Расчёт итоговых показателей. Общий случай

Итоговыми показателями эффективности деятельности компании является показатели: NP≡ и ROI≡. Напоминаем:

1) Под NP≡ в ДБС-методологии понимается только та часть денежных средств, «заработанных» компанией, которая может быть выплачена в качестве дивидендов собственникам компании (без ущерба для бизнеса).

2) NP≡ есть результат вычитания из величины Прохода величину Операционных расходов и дельту «Связанных денег». Формула расчёта NP≡:

NP≡ = Проход – Операционные расходы - ∆ («Связанных» денег») (1),

3) ROI≡ равен отношению NP≡ к «Связанным» деньгам». Формула расчёта ROI≡:

ROI≡= NP≡ / «Связанные деньги» (3).

4.2.2. Расчёт итоговых показателей при внедрении ERP-Решения

Для определения целесообразности инвестиций в ERP-Решение:

1) анализируется показатели годовые NP0≡ и ROI0≡ до начала проекта,

2) прогнозируются показатели годовые NPt≡ и ROIt≡ после начала продуктивной эксплуатации,

3) прогнозируются показатели NPp≡ и ROIp≡ проекта внедрения ERP-Решения.

Принято: продолжительность проекта внедрения составит 9 месяцев(1), период опытной эксплуатации составит 3 месяца(2).

Расчёт показателей NP0≡ и ROI0≡ до начала проекта внедрения Решения осуществляется по формулам (1) и (3).

Прогноз показателей NPt≡ и ROIt≡ по итогам одного года после окончания опытной эксплуатации ERP-Решения рассчитывается по формулам:

NPt≡ = NP0≡ + ∆(Прохода) - ∆(Операционных расходов) (4),

ROIt≡ = NPt≡ / [Связанные деньги0 + ∆ (Связанных» денег)] (5).

Формулы для расчёта показателей NPp≡ и ROIp≡ проекта внедрения ERP-Решения:

NPp≡ = ∆ (Прохода) - ∆ (Операционных расходов) - ∆ («Связанных денег») (6),

ROIp≡ = NPp≡ / Инвестиции в Решение (7).

Инвестиции в Решение по ДБС-методологии включают в себя затраты, связанные с приобретением и внедрением ERP системы, а также реализацией Плана организационных изменений и обучения персонала.

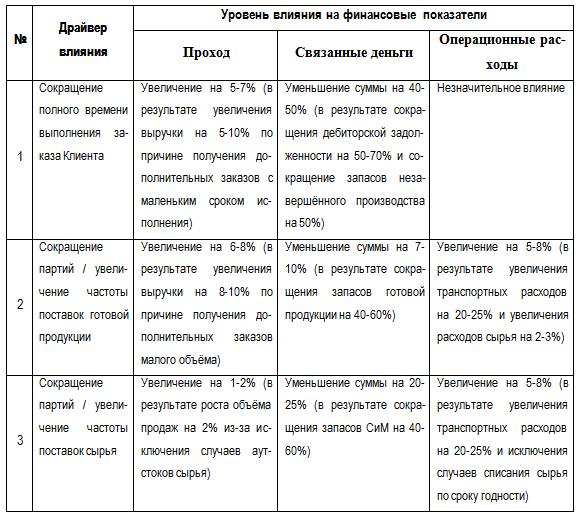

4.3. Драйверы влияния

В качестве драйверов влияния нами были определены:

- Сокращение полного времени выполнения заказа Клиента,

- Сокращение партий / увеличение частоты поставок готовой продукции,

- Сокращение партий / увеличение частоты поставки сырья.

Проведя анализ бизнес-процессов и текущей управленческой отчётности, разработав и согласовав План организационных изменений, проведя предварительные переговоры с клиентами и поставщиками авторы, совместно с менеджерами компании, определили наиболее вероятную степень влияния драйверов на финансовые показатели деятельности компании «СуперПак». В таблице 3 приведены данные прогноза результатов через три месяца продуктивной эксплуатации.

Таблица 3. Эффект драйверов влияния ERP-Решения в компании «СуперПак»

5.1. Расчёт финансовых показателей5. Аналитические расчёты

5.1.1. Расчёт Прохода

Расчёт Прохода до внедрения ERP-Решения

Для расчёта Прохода до внедрения ERP-Решения из финансовых

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

ЗарегистрироватьсяУ вас уже есть учетная запись?

Войти