Соблюдение положений МСФО при отражении операций с активами в SAP ECC 6.0 . Комментарии и дополнения переводчика.

В пятом номере за 2012 год журнала «SAP Professional Journal Россия» опубликован мой перевод статьи «Соблюдение положений МСФО при отражении операций с активами в SAP ECC 6.0» (автор Harsh Mathur) http://www.sapland.ru/articles/spj/2012/5/soblyudenie-polozhenii-msfo-pri-otrazhenii-operatsii-s-aktivami-v-sap-ecc-60.html. Настоящая статья посвящена расширению Решения, изложенного в упомянутой выше статье.

В пятом номере за 2012 год журнала «SAP Professional Journal Россия» опубликован мой перевод статьи «Соблюдение положений МСФО при отражении операций с активами в SAP ECC 6.0» (автор Harsh Mathur) http://www.sapland.ru/articles/spj/2012/5/soblyudenie-polozhenii-msfo-pri-otrazhenii-operatsii-s-aktivami-v-sap-ecc-60.html.

Настоящая статья посвящена расширению Решения, изложенного в упомянутой выше статье.

Раздел «Компонентизация активов»

Альтернатива шагам 4 и 5 (сценарий А).

При необходимости разделить основное средство на компоненты можно воспользоваться операцией перемещения. В отличие от многошаговых операций, отражающих поступления с отрицательной стоимостью и поступления на новый суб-номер, операция перемещения выполняется в один шаг. Для выполнения операции перемещения нужно создать:

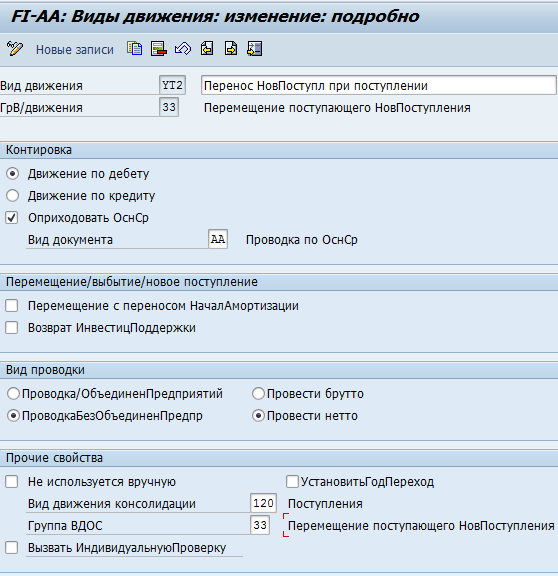

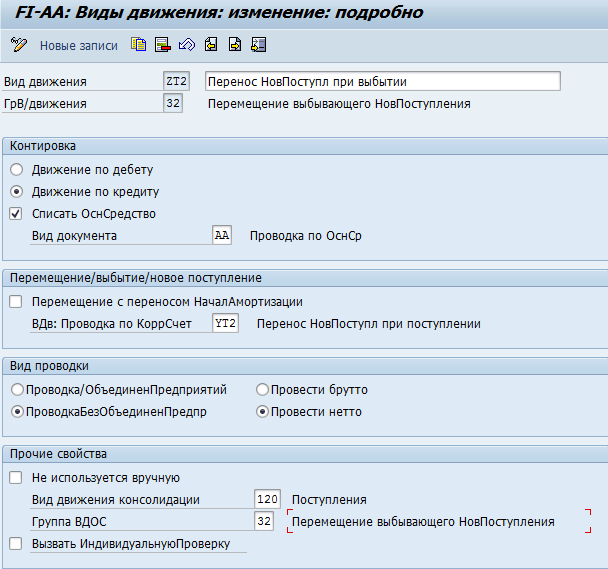

- вид движения выбытия при перемещении, скопировав его из вида движения 320 (для новых поступлений) или 300 (для поступлений предыдущих лет);

- вид движения поступления при перемещениях, скопировав его из 330 вида движения (для новых поступлений) или 310 (для поступлений прошлых лет).

Созданные виды движения необходимо ограничить областью оценки МСФО.

Примеры создания таких видов движения приведены на Рисунке 7А.

Рисунок 7А Создание видов движения для перемещения при разделении стоимости актива на компоненты

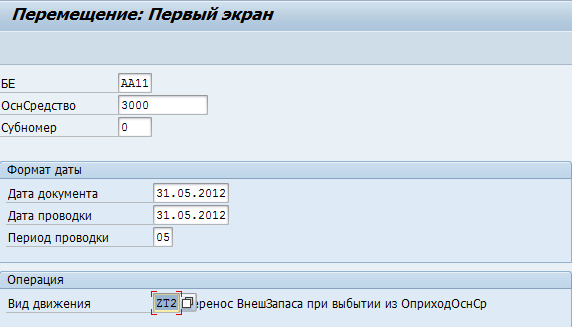

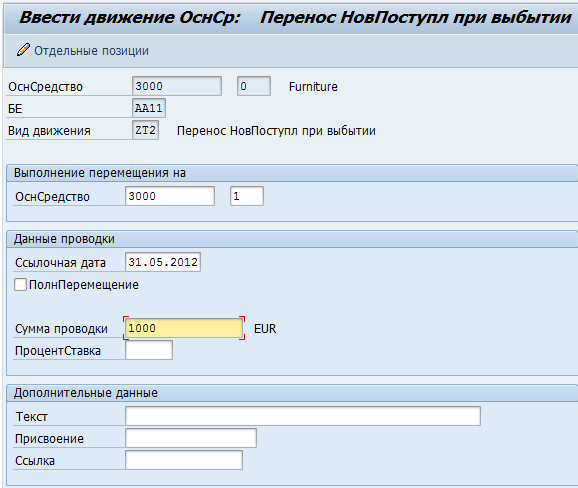

Для выполнения операции перемещения воспользуйтесь транзакцией ABUM (в отличие от транзакции ABUMN в ней можно указать вид движения, ограниченный областями амортизации). На первом экране указывается вид движения выбытия при перемещении (Рисунок 7Б). На следующем экране необходимо указать суб-номер, на который выполняется перемещение и стоимость отделяемого компонента или процент от общей стоимости основного актива (Рисунок 7В).

Рисунок 7Б Выбор вида движения при операции перемещения

Рисунок 7В Частичное перемещение при разделении стоимости актива на компоненты

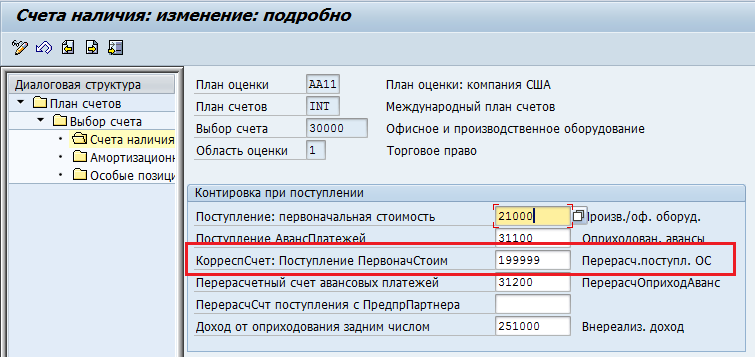

Корреспондирующий счёт также выбирается из настройки Присвоения основных счетов. Он указан в позиции Счетов наличия: Корреспондирующий Счет: Поступление Первоначальной Стоимости (Рисунок 7Г). Счета Главной книги назначаются для 01 области, система выполняет проводки в регистрах согласно установленным параметров, например, для 40 области в регистре А1 (Учет по МСФО) будут выполняться только проводки амортизации, а по 50 области в регистре А1 (Учет по МСФО) будут выполняться только проводки по первоначальной стоимости, но все эти операции выполняются по счетам Главной книги, присвоенным для 01 области.

Рисунок 7Г Настройка присвоения корреспондирующего счета, который выбирается по умолчанию

Проводка по счетам отобразится в результате выполнения периодической процедуры - проводки запаса, в регистре, назначенном области амортизации 50. Напомню, что в плане оценки было создано две области:

- реальная, 40, с проводками только амортизации

- производная, 50, которая содержит значения разницы между 40 областью и 01 (областью учета по национальным стандартам бухгалтерского учета).

По 50-ой области выполняются только проводки по первоначальной стоимости. И 40-я, и 50-я область порождают проводки в регистре А1, который используется для учета по стандартам МСФО.

Раздел «Затраты на капитальный ремонт»

Итак, затраты на капитальный ремонт по USGAAP могут отражаться и другими , чем по МСФО способами. МСФО в данном вопросе более строги – затраты на капитальный ремонт должны быть включены в стоимость актива. В примере из комментируемой статьи автор показал только один вариант – вариант, когда по МСФО затраты капитализируются, а по USGAAPпризнаются текущими затратами.

Хочу обратить внимание на то, что есть три способа учёта затрат на ремонт:

- в отдельном классе,

- добавлять к стоимости основного актива,

- отражать стоимость ремонтов на суб-номере.

У каждого из этих способов есть свои плюсы и минусы.

По моему мнению, создавать отдельный класс имеет смысл для учета ремонтов долгосрочных и недвижимых активов, например, зданий. Тогда не будет существовать опасности того, что актив продали или списали, или передали, а затраты на ремонт остались на балансе и продолжают амортизироваться. Удобство использования отдельного класса для целей учета ремонтов таких активов в том, что на уровне класса задается много параметров, которые вносятся в карточку основного средства по умолчанию – параметры амортизации, параметры оценки, ключи классификации и пр. Также, имея отдельный класс для этих целей можно быстро выбрать стоимость ремонтов и проанализировать затраты.

Для других активов учёт капитальных ремонтов в отдельном классе мне кажется совершенно не целесообразным. Очень сложно будет ответить на вопросы: «Сколько этот актив стоит сегодня? Сколько ремонтов он пережил? И не имеем ли мы ситуацию: актива нет или его балансовая стоимость равна нулю, а стоимость его ремонта мы продолжаем амортизировать?»

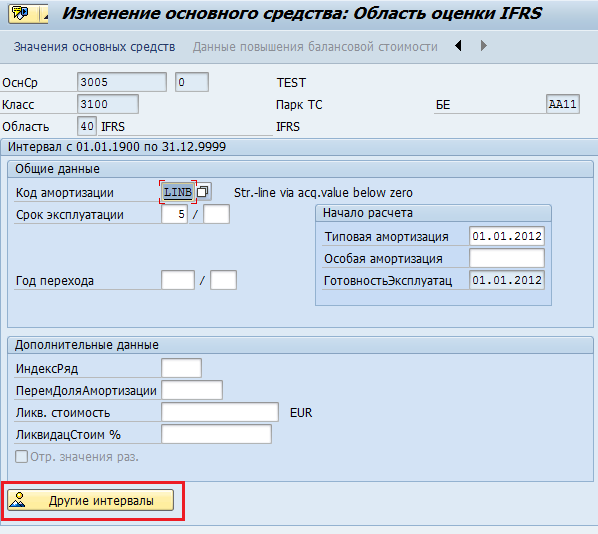

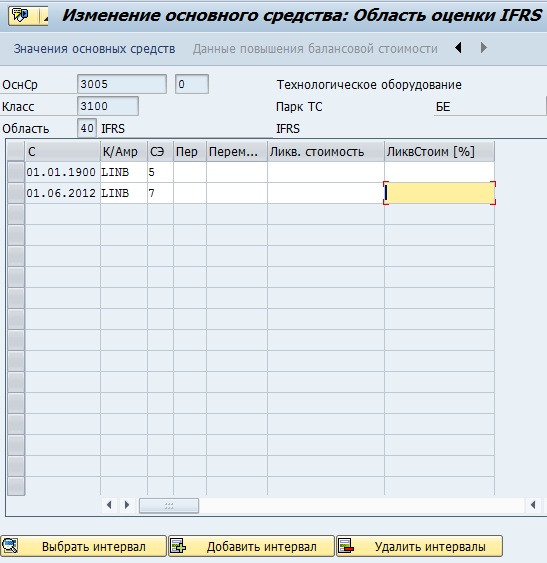

При добавлении стоимости ремонта к стоимости основного актива мы выполняем полностью требования МСФО, не теряем аналитику по ремонтам в разрезе каждого основного средства, видим текущую стоимость актива и из чего она состоит. При таком подходе (добавление стоимости ремонта к стоимости основного актива) очень важно решить, какой метод будет использоваться для расчёта амортизации. Когда капитальные ремонты активов данной компании не увеличивают срок полезного использования, то имеет смысл использовать метод расчёта амортизации, который учитывает оставшийся срок полезного использования (амортизировать актив от остаточной стоимости актива на оставшийся срок полезного использования). В том случае, когда капитальный ремонт актива приводит к увеличению срока его использования, следует использовать метод расчёта амортизации от первоначальной стоимости на срок исходя из срока эксплуатации, указанного в основной записи основного средства. Конечно, и в первом и втором случае мы всегда можем изменить метод амортизации и срок полезного использования вручную, с указанием временного интервала с которого применяются данные изменения (Рисунки 14А и 14Б).

Рисунок 14А Ввод нового срока полезного использования для области 40 по МСФО с указанием временного интервала действия

Рисунок 14Б Указание интервала действия нового срока полезного использования

Минус такого способа учёта затрат на ремонт (добавления стоимости ремонта к стоимости основного актива) в том, что, по USGAAP, если актив периодически капитально ремонтируется с заменой входящих в него компонентов, то стоимость предыдущего ремонта должна быть полностью с амортизирована до проведения последующего ремонта. В такой ситуации, достаточно трудоёмко будет отследить балансовую стоимость предыдущего ремонта и откорректировать ее.

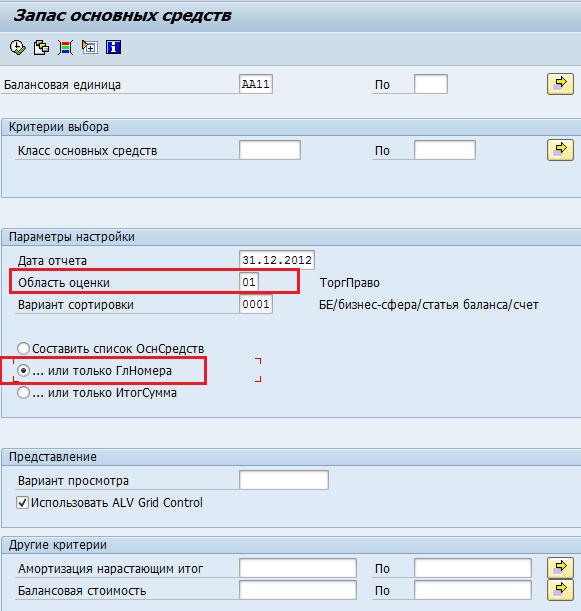

Способ учёта затрат на ремонт - учёт затрат на капитальный ремонт актива на суб-номере к основному номеру актива - выполняет требования и МСФО и USGAAP. При таком подходе мы всегда видим отдельно стоимость актива и отдельно стоимость его ремонтов. При формировании отчетов по основным средствам с указанием аналитики по основным номерам мы увидим и совокупную стоимость актива с учетом ремонтов (Рисунок 14В).

Рисунок 14В Указание на экране выбора для стандартного отчета S_ALR_87011964 – Запасы основных средств уровня аналитики по основным номерам

На уровне суб-номера обязательно должно быть открыто управление методами расчёта амортизации и сроками полезного использования для различных областей оценки. В случае, если ремонт в USGAAP не капитализируется, – выполняем поступление только на область МСФО, если затраты капитализируются для обоих учётов, – выполняем поступление по всем областям. В каждой области гибко управляем методами расчёта и сроками амортизации. В случае необходимости доначисления амортизации по USGAAP (срок следующего капитального ремонта уже подошёл, а стоимость предыдущего не амортизирована полностью) выполняем начисление внеплановой амортизации по области USGAAP или вручную доначисляем типовую амортизацию пользовательскими видами движения, ограниченными областью оценки 01 (по USGAAP).

У этого способа учёта затрат на ремонт тоже есть минус – необходимость высчитывать срок полезного использования, чтобы избежать того, что ремонт будет амортизироваться дольше самого актива.

Я думаю, комбинация всех трех способов – есть оптимальный путь для корректного отражения капитальных ремонтов в учете, как по МСФО, так и по USGAAP.

Раздел «Переоценка»

Если рассматривать различия в учете необоротных активов по МСФО и USGAAP, то различия в проведении переоценки основных средств являются самыми принципиальными: по USGAAP переоценка запрещена, требуется обязательное тестирование активов на обесценение; в то время как по МСФО, переоценка возможна, но не обязательна.

Переоценка необоротных активов - это «массовая» процедура, для всех основных средств, которые относятся к переоцениваемому классу. Сам процесс переоценки имеет прелюдию в виде оценки стоимости активов независимыми оценщиками и получение её результатов. Результатом независимой оценки является новая («справедливая») стоимость активов. В учете по МСФО мы обязаны отразить изменение стоимости активов согласно рассчитанной «справедливой» стоимости.

Переоценка может быть выполнена двумя способами (оба способа разрешены МСФО):

- пропорциональным (т.е. пропорциональное увеличение первоначальной стоимости и накопленного износа);

- нетто-способом (сворачиванием накопленного износа в уменьшение первоначальной стоимости и переоценка только новой первоначальной стоимости).

Первый способ называется в SAP стандартной переоценкой и реализуется транзакцией ABAW. Второй способ называется «новой оценкой» и реализуется транзакцией AR29N.

Транзакции ABAW и ABAWN предназначены для проведения переоценки по отдельному основному средству. В транзакции

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

ЗарегистрироватьсяУ вас уже есть учетная запись?

Войти