Электронный документооборот счетов-фактур нового формата

Согласно приказам ФНС ММВ-7-15/155 и ММВ-7-15/189 с 1 июля 2017 года вступил в силу новый формат электронного счета-фактуры – УПД (универсальный передаточный документ), с этого же момента отменились старые форматы.

Введение

Согласно приказам ФНС ММВ-7-15/155 и ММВ-7-15/189 с 1 июля 2017 года вступил в силу новый формат электронного счета-фактуры – УПД (универсальный передаточный документ), с этого же момента отменились старые форматы.

Новая классификация документов:

- СЧФ – счет-фактура, применяемый при расчетах по налогу на добавленную стоимость;

- СЧФДОП – счет-фактура, применяемый при расчетах по налогу на добавленную стоимость, и документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг);

- ДОП – документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг).

SAP выпустил новое решение для России, на которое перешли уже многие компании. Вся документация для нового решения находится в ноте 2447103 - Electronic Transfer Document UTD.

В статье будут рассмотрены общие принципы настройки исходящих и входящих УПД. На SAP JAM существует форум по российской локализации SAP ERP FI/LO, в котором есть отдельная папка «Электронный документооборот» с информацией (ссылка: https://jam4.sapjam.com/groups/2zlGaZcaH0s5hinpoyDOJa/content?folder_id=UanPr2kbZmpgq4XVj28ECX )

Общие сведения исходящих УПД

Нота 2447103 является самой главной при настройке нового решения SAP. При настройке исходящих УПД следует обратить внимание на ноты: 2469164, 2459568, 2478539, 2477370, 2485827, 2481848, 2481848 и на информационную ноту 2487047. После установки нот в системе появится новая транзакция J3RFUTDOUT – Журнал исходящих электронных документов.

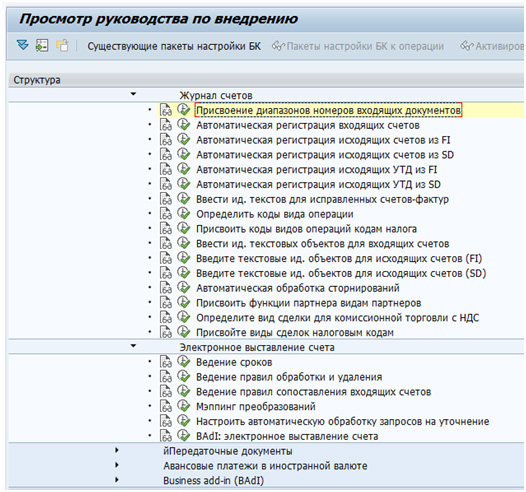

Настройки исходящих УПД

Все настройки, которые необходимо выполнить, описаны в ноте 2447103. По исходящим УПД в настройке не произошло критичных перемен. Теме же остались настройки по меню SAP IMG (SPRO): Финансы (нов.) -> Бухгалтерия дебиторов и кредиторов -> Бизнес операции -> Параметры настройки для страны -> Россия -> Счета-фактуры -> Журнал счетов и Электронное выставление счета (Рис. 1):

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

ЗарегистрироватьсяУ вас уже есть учетная запись?

Войти