Интегрированного управления в российских цепочках поставок нет или К чёрту ваши ERP !!!

Признаюсь, очень долго думал о том, как назвать эту статью. С одной стороны, хотелось привлечь внимание людей из бизнеса, с другой стороны, тема практически вся вокруг ИТ. Да и тему захотелось раскрыть после множества диспутов о судьбах автоматизации бизнеса в среде российских интеграторов и айтишной тусовки. После продолжительных мучений я вспомнил великий фильм Эльдара Рязанова «Ирония судьбы или С легким паром!» и решил дать двойное название чтобы привлечь внимание обеих целевых групп.

Оглавление

Почему переход в облака неизбежен для всех?

Современный взгляд на управление в цепочках поставок

Multi-Enterprise Business Network: Истинно интегрированная концепция

Рынок систем Multi-Enterprise Business Network

Признаюсь, очень долго думал о том, как назвать эту статью. С одной стороны, хотелось привлечь внимание людей из бизнеса, с другой стороны, тема практически вся вокруг ИТ. Да и тему захотелось раскрыть после множества диспутов о судьбах автоматизации бизнеса в среде российских интеграторов и айтишной тусовки. После продолжительных мучений я вспомнил великий фильм Эльдара Рязанова «Ирония судьбы или С легким паром!» и решил дать двойное название чтобы привлечь внимание обеих целевых групп.

Начнем издалека

С провокационным тезисом в заголовке большая часть участников профессионального сообщества менеджеров по управлению цепочками поставок вероятно согласится, некоторые начнут спорить. Но никто не будет спорить с тем, что полноценной интеграции участников цепочки от полки магазина хотя бы до уровня планирования производства поставщика нет (даже без дальнейшей гибкой связи на поставки сырья и материалов). И это касается не только России, так обстоит дело в большей части мира. Хотя исключением являются высокотехнологичные компании, как правило, с сильными североамериканскими брендами, у которых действительно сложные производственные цепочки, и они вынуждены сводить своих поставщиков в единую среду планирования и управления исполнением (сложность самих цепочек и высокая стоимость сбоев и ошибок вынуждает приспосабливаться). Да-да, такие решения, как правило, являются облачными и реализуют принцип общей сети для участников цепочки поставок. И да, они действительно существуют и достаточно активно развиваются, хотя крупные производители ПО и системные интеграторы делают вид, что эти «комариные укусы» можно не замечать.

И опять-таки, в реальной жизни, подобная реализация с участием уровня полки магазина и участников цепочки, хотя бы до поставщика торговой сети и логистических провайдеров, обеспечивающих обработку материального потока между розничной сетью и поставщиком, практически не встречается. При этом для технической реализации этого на данный момент уже все есть. Но к этому мы более подробно вернемся чуть позже (запаситесь терпением, друзья).

FMCG-производитель и ритейлер

А что же с товарами постоянного спроса (FMCG\CPG)? А там всё, как правило, сводится к обмену данными, например, Wal-Mart уже в 80-е годы прошлого года ежедневно передавал информацию о продажах своим поставщикам. Кстати, большинство нечуждых логистике и цепочкам поставок знают легендарную историю про памперсы компании P&G, которыми в какой-то момент были забиты все складские площади в канале между магазинами Wal-Mart и P&G – это один из самых ярких примеров т.н. «эффекта хлыста» (англ. Bullwhip effect). Однако отдавая должное североамериканскому рынку и упомянутым уважаемым компаниями, следует отметить, что слухи о чрезвычайной продвинутости и инновационности процессов в них часто бывают преувеличенными. Разумеется, есть и явные прорывные истории, но как показывает опыт, пиетета испытывать не стоит. Да, в ряде случаев встречаются примеры VMI (управление запасами поставщиком). Есть также примеры взаимодействия на уровне коллаборации ритейлера и поставщика, когда сильный на рынке поставщик инвестирует в совместное партнерское развитие с партнером-ритейлером и помогает развивать бизнес ритейлера путем соучастия в работе по формированию планов развития продуктовых категорий. И делается это не только и не столько за счет фокуса на росте продаж исключительно собственной продукции поставщика, а за счет поиска новых идей и возможностей для синергии. Синергия здесь подразумевает развитие собственных продаж производителя за счет поиска механизмов увеличения продаж и роста лояльности потребителя к ритейлеру. То есть, производитель помогает ритейлеру увеличивать продажи одной или нескольких категорий комплексно, и заодно увеличивая продажи собственной продукции. Естественно, инвестировать в такие подходы могут только сильные бренды-производители, которым интересна игра в долгую, с пониманием стратегической выгоды такого глубокого взаимодействия с ритейлером. В конце концов, для такого рода совместной работы не требуется чего-то фантастического. Нужен инструмент Data Mining с возможностями глубокого анализа данных и визуализации, собственно сами данные (POS-продажи ритейлера, погода в локациях, демография по локациям, данные по конкурентам и рынку в целом, и т.п.) и креативная команда, которая будет экспериментировать с гипотезами и подходами. Предоставить в эти системы удаленный доступ с соответствующими полномочиями сотруднику из компании-партнера на сегодняшний день не представляет особой проблемы. В конце концов, взаимодействовать можно и без глубокой аналитики данных – на уровне генерации совместных идей и их реализации в торговых точках.

Что это дает ритейлеру:

- Экономия на ресурсах. Ритейлер задействует ресурс партнера для работы с данными, планированием развития категорий и поисками вариантов увеличения продаж.

- Так или иначе постоянные системные усилия дают положительный эффект на росте лояльности потребителей и увеличении продаж.

Что это дает поставщику:

- Поставщик, помогая ритейлеру развивать продажи категории или нескольких связанных категорий, увеличивает собственные продажи.

- Поставщик при правильном подходе также увеличивает лояльность потребителей к бренду и при правильной организации коммуникации с потребителем в торговой точке работает на удержание потребителя.

Такого рода коллаборацией ритейлеры и поставщики уже занимаются, разумеется, далеко не все и далеко не со всеми, но это уже не является чем-то мифическим.

Что не делается почти никем?

Нет связанного между поставщиком и ритейлером процесса планирования и исполнения. Есть отдельные куски, хаотично автоматизированные через Excel-файлы, EDI, e-mail переписку, телефонные звонки, но реальной увязки, которая подразумевает реакцию на текущие изменения в цепочке в режиме, близком к реальному времени, до сих пор нет. Не хочу тратить слова на рассуждения вокруг вопроса: «А нужно ли это вообще?», т.к. это отдельная тема для дискуссии. Для меня ответ очевиден, но вступать по этому вопросу в публичную полемику считаю бессмысленной тратой времени, т.к. большинство людей действует в зоне своих убеждений (когнитивных искажений) и переубеждать кого-либо в его неправоте практически невозможно (на этот счет, есть соответствующие научные исследования[1]). На мой же взгляд это нужно, просто потому, что в итоге это дает существенный прирост гибкости в реакции на текущие изменения в режиме, близком к реальному времени, за счет отслеживаемости и прозрачности для всех сторон участвующих в процессе (ритейлер, поставщик, транспортные компании, 3PL-провайдеры, страховые компании, кредитные организации, пр.).

А что же необходимо чтобы достичь этой пресловутой «увязанности» чтобы логистику в итоге можно было бы назвать действительно «интегрированной»?

И тут самый спорный тезис, который способен «взорвать» мозг многих консерваторов от ИТ и параноидально настроенных сотрудников многих корпораций: Надо перевести процессы планирования и исполнения, связанного с управлением материальными потоками от полки до производства поставщиков на облачную (multi-enterprise) платформу[2]. Ниже ответы на предсказуемые выпады скептиков и консерваторов, которые можно пропустить, если это не интересно, и перейти сразу к сути.

Почему переход в облака неизбежен для всех?

Сразу хочу откреститься от споров на тему безопасности и воровства данных и т.п., упомяну лишь 4 неоспоримых факта:

- Даже крупные североамериканские банки не гнушаются хранением своей финансовой информации в публичных облаках Amazon;

- Многие западные компании, в том числе CPG\FMCG-производители уже перенесли процессы формирования бюджетных планов в облачные решения (Anaplan, Adaptive Insights, и др.). Что может быть секретнее финансовой информации по бюджетным планам на будущее? Разве что R&D-разработки и патентные истории. Примеры компаний, которые идут в такие облачные сервисы: Kimberly-Clark и Unilever;

- Лидеры решений Procure-To-Pay по Gartner являются именно облачными (Coupa, SAP Ariba, Basware). Эта область управления в цепочках поставок первая и наиболее очевидная для вывода в облака;

- Крупные производители корпоративного программного обеспечения уже взяли курс на облачные решения, что подтверждается последними анонсами и поглощениями:

- SAP поглотил облачные решения: Abakus (дек.2016), Altiscale (авг.2016), Concur Technologies (сен.2014), SeeWhy (май2014), Fieldglass (Мар2014), Ariba (апр.2012), SuccessFactors (дек.2011);

- SAP активно позиционирует новые решения в облаке, например, SAP IBP для интегрированного бизнес-планирования компаний-производителей;

- Oracle поглотил облачные решения: Dynamic Network Services (ноя.2016), Palerra (сен.2016), Logfire (сен.2016), Netsuite Inc (июль2016) и еще порядка 19 решений с октября 2011 года;

- Oracle уже имеет полноценное облачное решение для автоматизации внутрикорпоративных процессов управления цепями поставок – Oracle SCM Cloud, которое дополняется приобретением Logfire (облачное решение автоматизации склада и пополнения складов и торговых точек). Oracle заявил о глобальной стратегии постепенного перехода в облака и активно развивает и продвигает на рынке стек облачных решений[3];

- Infor поглотил облачные решения: Starmount (июль2016), Predictix (июнь2016), GT Nexus (авг.2015), EasyRMS (июнь2012);

- Infor своими последними покупками облачных решений развивает свою линейку продуктов Infor CloudSuite Retail, который по задумке вендора должен реализовать подход т.н. конвергированной коммерции (converged commerce), следующий шаг за омниканальностью, когда ритейлер использует одну систему для всех форм взаимодействия со своими покупателями[4].

В связи с перечисленными фактами скепсис по отношению к облачным решениям представляется, на мой субъективный взгляд, крайней степенью консерватизма. Общий тренд понятен, и от него никуда не скрыться и не убежать.

Однако, если отдельные скептики по-прежнему продолжают упорствовать в своих догматических представлениях о мире ИТ и бизнеса, то приведу пример, который максимально близок к российской ИТ тусовке.

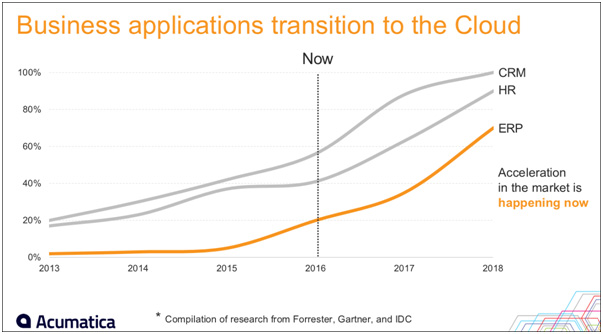

Итак, кейс компании Acumatica, факты[5]:

- Одним из со-основателей и председателем совета директоров Acumatica является Сергей Белоусов (Acronis, Parallels, Runa Capital, Quantum Wave Fund)[6].

- Acumatica – глобальный поставщик облачной ERP.

- Основана в 2008 году Джоном Хауэллом (со-основатель Solomon Software и один из лучших специалистов по ERP), Сергеем Белоусовым и Михаилом Щелконоговым (CTO).

- Акционеры: Основатели компании, Almaz Capital, Runa Capital, Visma, MYOB.

- Acumatica имеет офисы в Сиэтле, Коламбусе, Маклине, Монреале, Сингапуре, Филиппинах, Хошимине и Москве.

- Основной конкурент Acumatica: Полностью облачная ERP NetSuite, которая с 2016 года принадлежит компании Oracle.

Проанализировав аналитические отчеты агентств (Forrester, Gartner и IDC) Acumatica делает вывод о том, что именно сейчас происходит ускорение перехода бизнес-приложений в облака[7]:

Теперь, если у кого-то остались вопросы по жизнеспособности идеи облачных решений, то видимо стоит подискутировать с Михаилом Щелконоговым и Сергеем Белоусовым.

Современный взгляд на управление в цепочках поставок

«Любой дурак может сделать что-то сложное. Гораздо сложнее сделать что-то простое.»

Ричард Брэнсон

В противовес мнению Ричарда Брэнсона рынок толкает компании, особенно на американском перенасыщенном рынке, к тому, чтобы повышать свою эффективность за счет более тесного взаимодействия с поставщиками, клиентами и провайдерами услуг для более слаженной и гибкой работы партнеров в цепочках поставок. То есть усложнение системы управления становиться оправданным, в первую очередь, в связи с существенным усложнением рыночного окружения и постоянным ростом требований клиентов. Кроме того, переход к более сложным технологиям автоматизации управления оправдан тем, что возможности повышения эффективности за счет внутренних резервов самих компаний практически исчерпаны. При этом влияние разрывов взаимодействия между партнерами и провайдерами услуг настолько существенно (взять хотя бы всем известный «эффект хлыста» \ «bullwhip effect»), что автоматизация и опрозрачивание взаимодействия между ними могут дать существенный прирост эффективности партнерам в цепочке.

Все изложенное в последнем абзаце, большинству профессионалов должно показаться общим местом, и они будут правы – об этом общими словами говорили и писали много и нудно, начиная как минимум с 2000-х все кому не лень. Однако именно сейчас, возможности современных ИТ технологий и зрелость менеджмента российских компаний доросли до уровня готовности к переходу на истинно интегрированный подход управления в цепочках поставок.

Multi-Enterprise Business Network: Истинно интегрированная концепция

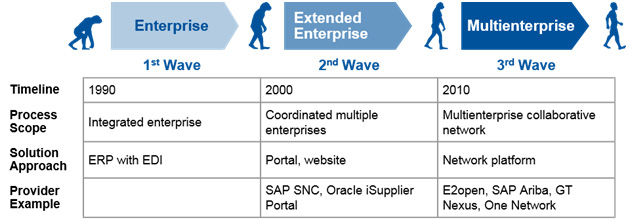

А теперь перейдем к самому интересному, и для начала, посмотрим, что нам говорят уважаемые аналитики. Итак, Gartner выделяет 3 волны эволюции multi-enterprise процессов[8]:

И тут я сразу обращаю внимание на указанные в третьей волне решения – все они абсолютно и тотально облачные (без каких-либо альтернатив). И действительно, эти решения являются наиболее показательными и передовыми. Хотя SAP Ariba сфокусирована на Procure-To-Pay, т.е. закрывает в первую очередь задачи для закупок, упрощая процедуры проведения тендеров, выбора поставщиков, обмена финансовыми и прочими документами, и т.п., т.е. по сути это большая тендерная площадка с рядом дополнительных удобных функций. Аналогом Ariba в России можно считать B2B-Center. GT Nexus (с августа 2015 часть Infor) ориентирован на автоматизацию международной торговли и логистики. Наиболее цельными в своем видении автоматизации интегрированных операций в цепях поставок между всеми сторонами являются E2Open и One Network (на мой субъективный взгляд), хотя там есть ряд других вендоров, например, таких как Descartes и Elemica.

По мнению аналитиков Gartner, на протяжении нескольких десятилетий компании смотрели в сторону создания и совершенствования делового сотрудничества цепочках поставок, хотя многие процессы и потоки в цепочках поставок осуществляются с помощью электронных таблиц, электронной почты или электронного обмена данными (EDI). Однако желаемые инсайты в бизнес-сети / экосистеме не могут быть достигнуты за счет ERP и электронного обмена данными. Итак, Gartner выделяет следующие волны развития multienterprise концепции:

- 1-я волна (1990-2000): Процессы и автоматизация направлены внутрь компании. Компании были ограничены в инструментах обмена данными и автоматизации торговых операций, как правило, все ограничивалось EDI, если вообще была какая-то автоматизация.

- 2-я волна (2000-2010): С начала 2000-х стали появляться попытки разработки инструментов поддержки бизнес-процессов между несколькими компаниями в цепочках поставок, которые воспользовались облачными и другими вновь появившимися технологиями. Новые процессы теперь могут поддерживать совместные бизнес-процессы между двумя и более компаниями, обеспечивая целостный взгляд на добавленную ценность во всей сети. Эти процессы можно отнести к координации между компаниями, в которых они ориентированы на конкретный процесс или набор процессов, которые охватывают несколько компаний. Примером может служить VMI (запасы управляемые производителем). Тем не менее, с архитектурной точки зрения решения центрированы на модель данных компании имеющей наибольшую рыночную силу в цепочке, с возможностью позволять партнерам просматривать данные на языке и терминологии компании имеющей наибольшую силу в цепочке поставок. Простой и понятный пример: Федеральная торговая сеть дает доступ к порталу, на котором поставщик может смотреть данные о продажах своей продукции в торговых точках сети, однако видит он их в иерархии и атрибутах мастер-данных самой сети (включая коды и наименования). Многие из этих первых бизнес-сетей (облачных решений) потерпели фиаско по ряду причин, в том числе и из-за того, что они не смогли нарастить критическую массу участников, из-за разной степени зрелости бизнес-партнеров, потребности в стартовых инвестициях, и из-за перенапряжения в направлении создания собственного сообщества (экосистемы пользователей). Классическим примером успешно существующей и по сей день сервисной компании, на мой взгляд, является канадская SaaS-компания Descartes, которая владеет множеством различных и, как правило, изолированных\разрозненных сервисов в области логистики

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

ЗарегистрироватьсяУ вас уже есть учетная запись?

Войти

Обсуждения 2

2

Комментарий от

Кирилл Малыгин

| 05 июля 2017, 16:27

Комментарий от

Рафаиль Салихов

| 19 сентября 2017, 00:53

Кирилл Малыгин 05 июля 2017, 16:27

Добрый день, есть более подробная информация о Collaborative Master Data?