Долгосрочное устойчивое развитие компании - управление процессом по показателям, используя информационную систему SAP

В посте изложен взгляд автора на задачи бизнеса, включившего в свою стратегию принципы устойчивого развития и возможности управления этим развитием опираясь на ключевые показатели используя мировые стандарты в сфере устойчивого развития и информационную систему SAP.

Введение

В предыдущих публикациях мы рассмотрели функциональные возможности информационной системы SAP и ее логику применительно к трем направлениям: потребление энергетических ресурсов и охрана окружающей среды; охрана труда и промышленная безопасность и соответствие продукта требованиям заинтересованных сторон. Не вдаваясь в детали, можно сказать, что все три направления решают задачи гармоничного развития бизнеса в согласии с законодательными, внутрикорпоративными и внешними требованиями. Другими словами, комплексно, все три направления связаны с долгосрочным устойчивым развитием компании.

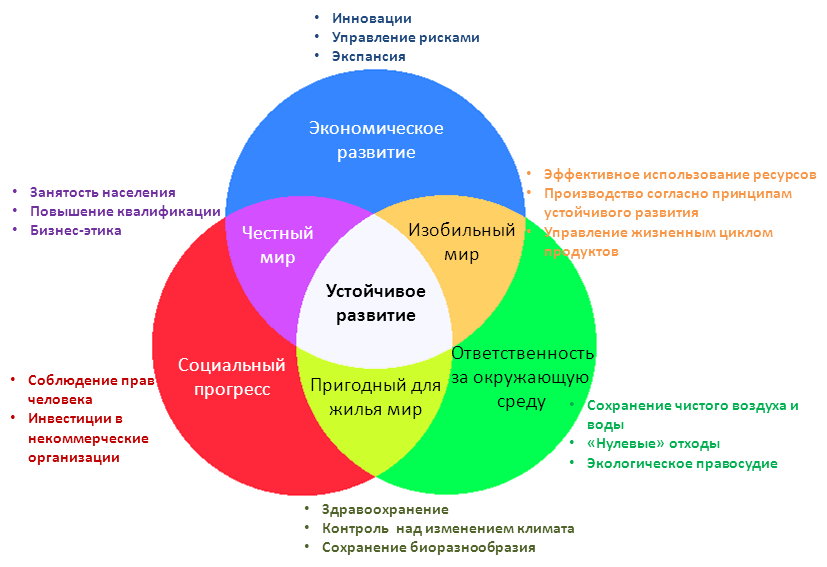

Схематично модель устойчивого развития и задачи, стоящие перед компанией, «вступившей на этот путь» и принявшей в стратегию своего развития эти принципы, можно представить в виде модели, представленной на Рис.1.

Рис. 1. Модель устойчивого развития и задачи, стоящие перед компанией, стратегия развития которой руководствуется принципами устойчивого развития

Примечание: Не вдаваясь глубоко в теорию устойчивого развития и полемику самого вопроса, можно сказать, что сама идея, а за ней последовавшие течения, породили, в конечном счете, ряд добровольных инициатив. Ряд из этих инициатив, носит глобальный характер, примером их являются: CDP, GRI и Dow Johns Sustainability Indexes.

CDP это не коммерческая независимая международная организация, деятельность которой направлена на снижение эмиссии парниковых газов и оптимального использования воды городами и бизнесом. GRI это не коммерческая независимая международная организация, деятельность которой направлена на разработку и внедрение правил и рекомендаций глобального устойчивого экономического роста. Название Dow Johns Sustainability Indexes говорит само за себя, это индексы, оценивающие акции крупнейших мировых компаний с точки зрения экономических, экологических и социальных критериев.

Данные глобальные инициативы обрели сильную поддержку со стороны стран с развитой экономикой и, можно сказать, навязывают «новые правила игры». В конечном счете, у инвесторов теперь появился еще один критерий, по которому они вправе оценивать привлекательность той или иной компании для своих вложений. Как говорилось выше, сами инициативы являются добровольными. Компания вправе выбирать, интересно ли ей участвовать в них, или нет. С другой стороны, упомянутые выше инициативы, открыто публикуют информацию о том, какие компании участвуют в проектах по устойчивому развитию и предоставляют соответствующую отчетность, а какие нет.

Следует сразу оговориться, что обсуждаемый ниже продукт компании SAP наиболее интересен компаниям, принявшим в стратегию своего развития принципы устойчивого развития.

Бизнес задачи

Как было упомянуто во введении, мы будем говорить о бизнес задачах, стоящих перед компанией, «вставшей на путь» устойчивого развития и включившей в свою стратегию развития соответствующие положения. По сути, это значит, что теперь, компании необходимо ставить соответствующие цели, согласно принципам устойчивого развития, регулярно раскрывать соответствующую информацию и быть готовой к независимым проверкам-аудитам, для подтверждения раскрытой информации и приобретения соответствующего рейтинга в зависимости от динамики развития. Следует сразу уточнить, что раскрываемая информация должна быть представлена не в свободной форме, а в соответствующем формате. Форматы на текущий момент уже регламентированы некоторыми стандартами.

Примерами международных стандартов являются: отчеты по формату стандарта GRI G3 версии 3.1; отчетность по формату CDP. Эти форматы предписывают раскрытия определенной информации – ключевых показателей эффективности раскрывающие экономические, социальные и экологические аспекты деятельности компании, в случае с GRI например, или объемы выбросов парниковых газов (CDP) в зависимости от их скоупа (термин): прямые, косвенные выбросы от результата потребления электроэнергии, другие косвенные выбросы. Информация в отчетах в дальнейшем подвергается процедуре верификации, которая служит базисом для оценки динамики развития и присвоения соответствующего рейтинга.

Сами по себе расчётные цифры для показателей, которые можно оценить количественно (например, все те же объемы выбросов парниковых газов) по своей сути являются значением ряда статистических данных, которые и так предоставляются в рамках обязательной законодательной отчетности в сфере Охраны Труда, Промышленной Безопасности и Охраны Окружающей Среды. Это значит, что используя законодательные статистические данные, как источник первичных данных, и соответствующие расчётные методики, предписываемые стандартами GRI и CDP, можно получить расчётные показатели эффективности (GRI) или статистические данные по формату CDP и использовать их для формирования отчета по Устойчивому развитию компании.

Возможно, возникнет вопрос, почему столько много внимание уделено формированию отчета по международному стандарту. Ответ на вопрос кроется в нем самом – стандарт предписывает соответствующие метрики, по которым оценивается динамика развития компании. Метрики берутся, как основа для определения задач в рамках стратегии Устойчивого развития на определенный период (примером задачи может быть: при непрерывном экономическом росте компании сократить количество выбросов парниковых газов на 10% по сравнению с предыдущим годом) и оценки выполнения стратегии по сравнению их количественного / качественного фактического значения с плановым. Отклонения плановых – фактических показателей ведут к последующим корректирующим действиям и, как говорится: «далее по циклу». Безусловно, рекомендации независимого аудитора так же вносят свои коррективы в последующие действия. Следовательно, задачу бизнеса, включившего основные принципы Устойчивого развития в стратегию своего развития, можно декомпозировать на:

- определение ключевых показателей, определяющих динамику развития, используя за основу стандарт;

- определение плановых значений к каждому из ключевых показателей;

- формулирование задач, направленных на достижение плановых значений;

- сбор фактических значений ключевых показателей;

- оценку отклонений;

- принятие решений относительно дальнейших корректирующих действий;

- предоставление формализованной отчетности.

Четко определенные показатели и методики их расчета позволяют определить источник входящих данных. Он в с вою очередь,

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

ЗарегистрироватьсяУ вас уже есть учетная запись?

Войти