Универсальный журнал. Проектирование модели управления для бизнеса*

Для организаций модели управления представляют собой набор финансовых и нефинансовых индикаторов, которые помогают им выбирать направления для будущего развития. Из этой главы вы узнаете, что необходимо для управления организацией с точки зрения различных стейкхолдеров и как в этом помогает SAP S/4HANA, а именно универсальный журнал.

Для организаций модели управления представляют собой набор финансовых и нефинансовых индикаторов, которые помогают им выбирать направления для будущего развития. Из этой главы вы узнаете, что необходимо для управления организацией с точки зрения различных стейкхолдеров и как в этом помогает SAP S/4HANA, а именно универсальный журнал.

Что представляет собой прибыль, создаваемая конкретной линейкой продуктов? Что представляют собой затраты на обслуживание конкретного клиента? В каком регионе мира у организации наибольшая общая прибыль?

Многие организации стремятся найти верные ответы на эти и другие важнейшие вопросы, чтобы понять, в каких областях ценность организации создается, а в каких сокращается. В этих ответах содержится ключевая информация для принятия правильных решений о будущем организации.

Однако найти эти ответы не так легко. Какие индикаторы необходимо включить? Какие измерения должны присутствовать в отчете? Каков необходимый уровень детализации? И, наконец (хотя это вопрос и не первостепенной важности), как следует визуализировать отчет?

Чтобы верно ответить на эти вопросы, необходимо сначала убедиться, что в организации есть единое понимание стратегических целей и механизмов создания ценности в результате их достижения. На этом фундаменте можно определить ключевые факторы, которые иногда называют ведущими индикаторами. Без выполнения этого шага вы не сможете сформулировать основные требования к отчетности для функциональных руководителей в сбыте, закупках и т. д.

После того, как ключевые требования к отчетности будут зафиксированы на бумаге, вам предстоит решить следующую непростую задачу — реализовать информационную модель с релевантными комбинациями измерений и показателей в системной среде. Другими словами, настройка модели управления для компании предоставляет единый общий источник достоверных данных для принятия решений и общения всех функциональных отделов на одном языке. В этой модели должно быть установлено уникальное определение для каждого делового партнера, места возникновения затрат или продукта и общее определение для показателей (выручка, прибыль, объем продаж).

SAP S/4HANA Finance: The Reference Guide to What’s New

Janet Salmon, Michel Haesendonckx

Изучите различия между SAP Business Suite и SAP S / 4HANA Finance. Раскройте потенциал Универсального журнала, SAP Fiori и других функций нового пакета. Разберитесь, как ключевые функции способны изменить ваши финансовые процессы. Познакомьтесь с новыми принципами и новой терминологией. Подготовьте свою команду к предстоящим изменениям.

![]()

*Оригинал (англ.): SAP S/4HANA Finance: The Reference Guide to What’s New. Джанет Салмон, Мишель Хаесендонкс. Издательство SAP PRESS. Глава 1. 2019, с. 49–87.

В этой главе описан механизм создания современной модели управления с помощью универсального журнала SAP S/4HANA. Начнем с того, что рассмотрим отправные точки большинства организаций, текущие модели учета и их ограничения (раздел 1.1). Рассмотрим универсальный журнал как новую модель управления в SAP и узнаем, как с его помощью управлять компанией максимально эффективно (раздел 1.2). Далее обратимся к различным измерениям отчетности, которые помогут вам спланировать переход с SAP ERP на новую систему SAP S/4HANA (раздел 1.3). В конце главы будут даны пояснения по различным способам расширения модели управления (раздел 1.4) и ее изменения по мере развития организации с учетом динамичного бизнес-климата (раздел 1.5).

1.1 Проектирование модели управления для вашего бизнеса

Начнем с определения единого источника достоверных финансовых данных. Что это такое? Как это можно использовать для управления бизнесом? Как правило, в качестве измерений используются организационные признаки, ваши продукты и услуги и сегменты клиента. Обычно эти измерения образуют определенную иерархию, и подробный анализ позволяет увидеть общую картину.

Однако иногда этого недостаточно. Возможно, вам требуется реализовать различные ракурсы с другой валютой и способом оценки, либо внедрить другие категории данных помимо фактических (например, ракурсы плановых данных, данных прогнозирования и моделирования, ракурсы консолидированных данных). Или вам нужно, чтобы модель управления работала на разных уровнях, по крайней мере, на операционном уровне и уровне концерна. Но хранится ли вся эта информация в месте, которое можно считать эквивалентом сводной таблицы данных предприятия? С помощью такой гигантской таблицы можно секционировать и фрагментировать бизнес-информацию, которая определяет успех или неудачу бизнес-деятельности компании. Это ключ к эффективному управлению бизнесом и предоставлению релевантных отчетов стейкхолдерам.

1.1.1 От прошлых моделей учета к управлению на основе множества измерений

Когда многие организации приняли решение о внедрении своей первой системы SAP, их модели учета были весьма и весьма далеки от такой сводной таблицы данных предприятия. Некоторые клиенты SAP использовали в своей модели учета буквально два измерения (счет и МВЗ), которые представляли всю бухгалтерскую информацию, используемую ими для отчетности. С течением времени они добавляли все больше счетов и МВЗ, а также внедряли в свои структуры дополнительную логику до тех пор, пока эти два измерения и связанные с ними иерархии не становились совершенно неуправляемыми. Во многих случаях такие клиенты SAP структурировали так свои системы лишь потому, что это соответствовало организации систем, в которых они работали до SAP ERP. С переходом на SAP S/4HANA встал вопрос о том, можно ли с помощью прежнего подхода получать информацию, необходимую ключевым стейкхолдерам для управления организацией.

Другие компании работали с поставляемыми SAP контировками (МВЗ, заказ, СПП-элемент и пр.) и производными измерениями для отчетности (МВП, функциональная сфера, торговый партнер и пр.), но все еще не могут сформировать необходимые им отчеты из системы SAP ERP. Трудность для таких организаций часто заключается в том, что отчеты находятся в разных приложениях (например, в финансовом учете, учете по МВП, специальном регистре, учете по МВЗ, контроллинге затрат на продукт и анализе рентабельности), каждое из которых по-своему интерпретирует и представляет данные. Возможно, некоторым менеджерам МВЗ или заводов было достаточно предоставляемых данных, однако корпоративные бухгалтеры, изучающие картину предприятия по данным из нескольких приложений, испытывали трудности в управлении организацией на основе имеющейся информации. Во введении мы говорили о том, что приложения были интегрированы так, чтобы упростить совместное использование данных, однако было достаточно сложно описать финансовое состояние компании с помощью стандартных отчетов для каждого регистра и приложения. Многие организации до сих пор тратят долгие недели на закрытие бухгалтерии и выполнение не добавляющих ценности задач по выверке вместо того, чтобы следовать рекомендациям, которые позволят ускорить развитие компании.

Рассмотрим подробнее, как модель данных в SAP ERP препятствует эффективной обработке финансовых отчетов и как требования клиентов SAP меняются в сторону многомерной финансовой отчетности.

1.1.2 Структура модели данных в SAP ERP

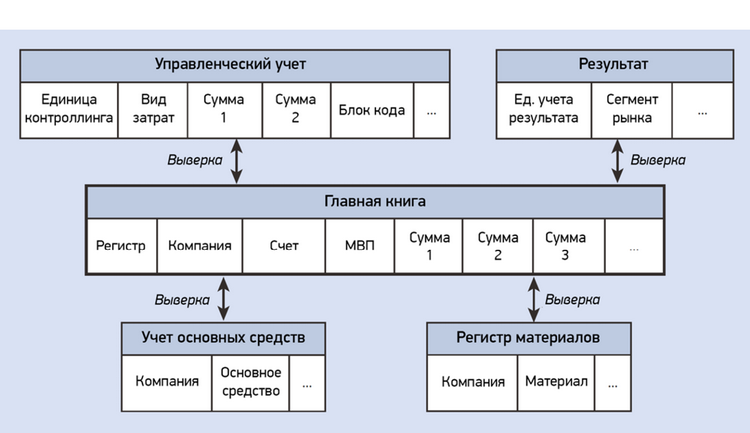

Если мы посмотрим, как хранятся данные в классической среде SAP R/3 или SAP ERP, мы увидим, что различные подмножества информации распределены по отдельным таблицам. Информация Главной книги, основных средств, запасов, учета косвенных затрат, контроллинга затрат на продукт и анализа рентабельности хранилась в отдельных таблицах, в каждой из которых отображались разные поля, см. Рис. 1.1. Более того, учет по МВП и специальные регистры также использовались для хранения агрегированных ракурсов финансовой информации. Здесь четко видно, что в каждом приложении для конкретной цели используются собственные поля и способы структурирования финансовой информации. Обратите внимание на то, что в эти таблицы не были включены ни балансовая единица, ни счет. В таблицы управленческого учета и анализа рентабельности балансовая единица не входит. Обе эти таблицы преобразуют счета и присваивают их видам затрат и полям значений.

Рис. 1.1. Структура модели данных в SAP ERP

Иногда эта информация представляет собой простую агрегацию соответствующих бизнес-данных, но вы также можете создать отдельные документы МВП и документы специального регистра для внесения управленческих корректировок или классификации проводок. Большие сложности возникают при сравнении результатов, поскольку необходимо понимать, какие записи поступили из бизнес-операций, а какие были созданы как общие корректировки.

В результате такой организации хранения финансовой информации создаются следующие трудности.

- Отсутствует единый источник достоверных данных. Если вы изучаете данные только по основным средствам или запасам, беспокоиться не о чем, но в случае пересечения этих приложений непременно возникнут сложности. «Достоверность» обеспечивается выверкой и объединением контента различных таблиц. Это накладывает ненужную нагрузку на корпоративные группы по финансам и не добавляет ценности для компании.

- В определенных случаях для формирования корректных отчетов данные приходится перемещать из одной таблицы в другую. Вспомним, например, перерасчеты и расчеты в сфере анализа рентабельности. Это преобразование необходимо для того, чтобы перейти от первичных затрат к функционально распределенным затратам, но сопряжено при этом с некоторыми сложностями при выверке, поскольку к концу периода не все затраты формируют себестоимость реализуемой продукции или услуги.

- Не вся финансовая информация хранится на максимально подробном уровне. Данные разной степени детализации хранятся в соответствующих таблицах. Для каждого приложения на Рис. 1.1 существует таблица отдельных позиций и таблица итоговых данных, что опять же создает необходимость выверки для подтверждения того, что итоговые значения действительно являются суммами по отдельным позициям.

- Компоненты также структурированы по-разному. Например, в разных компонентах используются различные поля и сущности: счета в Финансовом учете (FI) и виды затрат в Контроллинге (CO), при этом счет не присутствует в таблицах с данными основных средств или запасов. Это создает значительные трудности при выверке данных между приложениями.

- В изолированных компонентах доступны разные возможности: несколько валют в таблицах FI недоступны на стороне CO, учет по разным стандартам невозможно обеспечить единообразно (вспомните области амортизации в учете основных средств) и т. д.

Такой способ хранения данных был реализован в SAP ERP частично ввиду ограничений по вычислительным мощностям 1990-х/2000-х и никогда не был идеальной стартовой точкой для создания единого источника достоверных финансовых данных.

Сопутствующие сложности становятся еще более очевидны при взгляде на множество экстракторов SAP BW, без которых невозможно было объединить всю финансовую информацию из всех приложений в единую модель данных и дополнительно обогатить эти данные атрибутами для создания отчетов.

1.1.3 На пути к многомерной модели управления

Сложности, возникающие при классическом хранении финансовой информации в SAP ERP, приводят к появлению ряда ограничений, не совместимых с той многомерной моделью управления, которая необходима бизнес-пользователям сегодня.

В идеальной системе финансового и управленческого учета на базе централизованной финансовой модели управления такие ограничения должны быть устранены, а с помощью новых возможностей должны быть найдены способы выполнения следующих бизнес-требований:

- Представьте комбинацию фактических данных и ориентированной на будущее информации для принятия решений. Фактические данные важны для того, чтобы лучше понять картину прошлого, но они не всегда могут много рассказать нам о будущем. Таким образом, повышается важность доступа к информации прогнозирования и наличия опции для моделирования различных сценариев (или даже использования возможностей прогнозирования для моделирования будущей ситуации). Мы вернемся к этим темам после изучения прогнозного учета в главе 8 и описания новой модели планирования в главе 9.

- Иногда именно мелочи играют ключевую роль. Доступ к максимально подробным данным (т.е. отдельным транзакциям) позволяет получить все преимущества многомерного анализа. Это особенно релевантно для управленческой отчетности, в которой менеджеры могут быть связаны с каждым заказом, проектом, МВЗ и т. д. (в отличие от внешней финансовой отчетности, которая, как правило, предоставляется по юридическому лицу). В главе 2 описаны сложности, возникающие при объединении локальных правовых требований и корпоративных требований к отчетности в одной модели данных. Также вы узнаете, как могут смазать общую картину множественные организационные единицы (разные контроллинговые единицы и единицы учета результатов).

- Может потребоваться связанное с уровнем детализации расширение модели управления в зависимости от отрасли, но без изменения единого источника достоверных данных. Разумеется, это не значит, что любой контролер может добавлять собственные поля в модель управления, но организация может реализовать дополнительный ракурс. Как это сделать, расскажем далее в этой главе.

- Многим организациям недостаточно получать информацию только после закрытия месяца. Решения должны приниматься своевременно, а значит, нужные данные необходимо предоставлять тогда, когда это необходимо. Мы рассмотрим эту тему подробнее при изучении финансового закрытия в реальном времени в главе 7.

- Когда вы спрашиваете себя, на каком уровне принимаются организационные решения, ответ, в основном, зависит от конкретного решения, которое предстоит принять. Определенные стратегические решения принимаются, как правило, на уровне концерна, но другие могут приниматься и на уровне отдельных юридических лиц. Однако многие решения принимаются на уровне бизнес-единицы или сектора. Это бизнес-требование можно перевести в потребность создания консолидированных и неконсолидированных ракурсов финансовых результатов, которые с учетом предыдущего высказывания должны быть доступны в реальном времени. Эти трудные моменты подробно описаны в главе 2 и в разделах по отчетности концерна в главе 12.

- Помимо сложностей, сопряженных со структурой сущностей и различных бизнес-единиц, которые часто охватывают несколько сущностей, многие организации испытывают затруднения с определением валют, связанные с попытками управлять финансами во внутренней валюте и при этом иметь общую валюту для бизнес-единиц и концерна в целом. Нужны как минимум валюта транзакции, внутренняя валюта и валюта концерна. А если вам этого недостаточно? Представим компанию, работающую в США, валютой концерна которой является доллар США. Однако результаты операций с Европой региональный руководитель концерна хочет видеть не только в долларах США, но и в евро. Это простой пример того, как все большую важность приобретает отчетность в нескольких валютах. Такая отчетность должна гибко предоставляться, а не добавляться в рамках обогащения данных при перемещении проводок в хранилище данных.

- В классической системе SAP ERP выполнение выверки вручную было необходимостью. Добавим сюда постоянно растущий объем доступных нам данных (благодаря таким инновациям, как Интернет вещей, например), и становится ясно, что избыточности данных следует в любом случае избегать. Поэтому в эффективной модели управления финансами с хорошим заделом на будущее избыточности данных быть не должно. В результате выверку можно будет выполнять средствами сквозного аудита с полной информацией в контрольном журнале.

Итак, мы рассмотрели трудности, возникающие у организаций при формировании отчетности в SAP ERP. Перейдем к универсальному журналу, который является ключевым элементом финансовой отчетности в SAP S/4HANA. Вы узнаете, как различные поля стали измерениями в универсальном журнале. Также откроем тему получить соответствующие показатели и отчеты из зарегистрированных первичных записей.

1.2 Универсальный журнал

В SAP S/4HANA универсальный журнал формирует фундамент для создания сводной таблицы со всеми данными по предприятию. Однако, прежде чем перейти к обсуждению отдельных измерений для отчетности, поговорим об их необходимости и связи со структурами, известными вам по SAP ERP.

1.2.1 Измерения в отчетности

При разработке приложения следующего поколения стало ясно, что SAP необходимо изменить классическую структуру модели данных, существующую в SAP ERP. Новая централизованная финансовая модель управления — краеугольный камень системы SAP S/4HANA, которая обеспечивает предоставление системой ERP единого источника достоверных финансовых данных для организации. Эта модель управления или единый источник достоверных данных называется универсальным журналом.

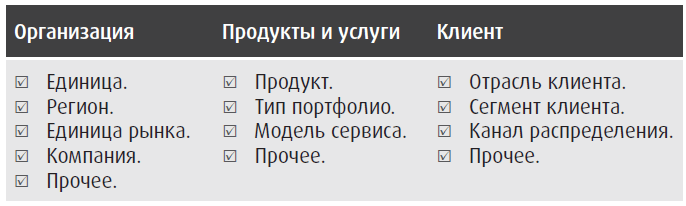

Как универсальный журнал может быть единым источником достоверных данных для организации? На первом уровне (таблица ACDOCA) фиксируются подробные данные отдельных позиций. Универсальный журнал структурирован по стандартным бизнес-измерениям (балансовая единица, МВП, клиент, продукт и другие организационные измерения). Сюда попадают все подробные данные транзакции с максимально возможной степенью детализации. В Табл. 1.1 показаны некоторые измерения для отчетности в разных категориях, включенных в универсальный журнал.

Табл. 1.1. Измерения отчетности в универсальном журнале

Универсальный журнал — общее хранилище всех финансовых данных отдельных позиций в SAP S/4HANA. Здесь содержатся отдельные позиции транзакций из разных функциональных подобластей:

- главная книга,

- учет по МВП,

- учет по основным средствам,

- регистр материалов,

- контроллинг,

- анализ рентабельности.

Это означает, что теперь неприменимо классическое разделение между правовым и управленческим учетом, и вся финансовая информация хранится централизованно в одной таблице.

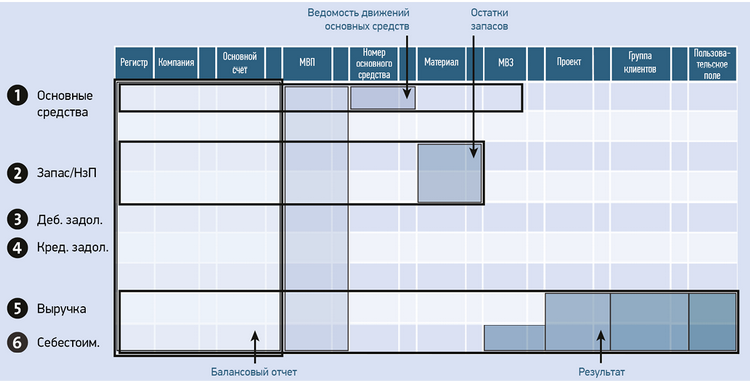

Это не значит, что все различные «поля» или измерения всегда заполнены в универсальном журнале. Измерения (основной счет, балансовая единица, регистр, номер документа, тип записи, период, финансовый год) заполняются для каждой проводки, но, как показано на Рис. 1.2 разные поля заполняются в зависимости от вида финансовой записи журнала. Для проводки, релевантной для основного средства, указывается номер основного средства. Клиент указывается только в том случае, если запись журнала относится к продаже основного средства. Для проводки расчета зарплаты указывается только МВЗ (без данных основного средства и клиента).

Рис. 1.2. Множество измерений в универсальном журнале

Технически это называется слабозаполненной матрицей. Некоторые столбцы заполняются всегда, но многие, в том числе поля для основного средства, клиента и материала, заполняются только для определенных видов транзакций. В классических базах данных это усложняло выборку данных, но в базе данных с колоночным хранением (SAP HANA) данные выбираются по столбцам, а не по строкам. Поэтому если пользователь ищет, например, данные клиента, все строки, в которых данные клиента не указаны, будут просто игнорироваться.

Чтобы понять, как заполняется строка проводки, показанная на Рис. 1.2, возьмем пример с приобретением основных средств. Очевидно, что в результате приобретения основных средств поле основных средств и связанный основной счет будут обновлены. Эти обновления заполняются в прежней Главной книге и вспомогательной книге основных средств. Основное средство также присваивается МВЗ. Эти данные также обновляются с заполнением прежней контроллинговой таблицы, которая теперь представляет собой просто дополнительное измерение в универсальном журнале. МВЗ присваивается МВП и функциональной сфере. Опять же, это приводило к обновлению регистра МВП и регистра себестоимости продаж, которые теперь оба являются измерениями отчетности в универсальном журнале. В результате по приобретению основного средства создается отдельный документ, в котором объединяются данные, разрозненные ранее по нескольким приложениям.

Логика проводки не изменилась, поэтому вам не придется корректировать свои бизнес-процессы, изменять группы статусов полей или искать новый способ деривации МВП при переходе на SAP S/4HANA. Однако необходимо понимать, что относящиеся к одной бизнес-операции данные теперь не разделяются в разных прикладных таблицах, а хранятся в виде единой и более насыщенной записи журнала.

1.2.2 Показатели и отчеты

На Рис. 1.2 показана многомерность записи журнала, но важно знать значение различных полей. В этих полях содержаться показатели и отчеты, которые можно сформировать с помощью собранных в универсальном журнале данных для выполнения требований всех стейкхолдеров. Как видим, финансовая отчетность представляет собой совокупность всех строк проводок для одной или нескольких балансовых единиц:

- Для просмотра ведомости движений основных средств вы выбираете только связанные с основными средствами строки и выводите балансовую единицу с релевантными измерениями для основных средств. Ответственный за основные средства бухгалтер видит только те строки проводки, которые связаны с основными средствами.

- Для просмотра сальдо запасов необходимо выбрать только связанные с материалами строки и вывести балансовую единицу с соответствующими измерениями запаса. Ответственный за запас бухгалтер видит только те строки проводки, которые связаны с запасом.

- Для анализа рентабельности необходимо выбрать строки, связанные с выручкой и себестоимостью продаж, а также релевантные сегменты рынка (продукты, клиентов, регионы и т. д.). Бухгалтер по сбыту видит только те строки, которые определяют маржинальную прибыль.

Вычисление релевантных показателей описано в главе 5 и главе 6. В этом контексте также важно, как разделяются бухгалтерские данные.

Ключевым элементом универсального журнала является регистр. Он используется для разделения документов, составленных по разным правилам учета. Это позволяет представить каждый показатель (выручка, операционные и капитальные расходы и прочее) согласно различным правилам учета. Это позволяет корпоративным бухгалтерам просматривать все значения в соответствии с общими правилами учета (например, МСФО), а локальным бухгалтерам — значения для их юридических лиц согласно GAAP для России, Бразилии и т. д. Более подробно эти различия рассматриваются в описании локальных требований к отчетности в главе 2 и в описании способов работы с различными оценками для отчетности по основным средствам в главе 10, а также в описании отчетности по запасам в главе 11.

Другим важным элементом является валюта. Любая строка проводки может содержать несколько валют. Любой документ в универсальном журнале будет доступен во внутренней валюте (тип валюты 10) и в глобальной валюте (тип валюты 30). Для регистра при необходимости можно добавить и другие типы валюты. Более подробно эти настройки рассматриваются в главе 2, но сейчас обратите внимание на то, что для разных стейкхолдеров важны разные валюты. Например, контролер на заводе или локальный бухгалтер используют отчеты, в основном, чтобы показать значения во внутренней валюте, а корпоративный бухгалтер изучает эти же бизнес-операции в глобальной валюте. Важно, что пересчет валют из валюты транзакции во внутреннюю валюту или валюту концерна выполняется в реальном времени, а не после загрузки документов в хранилище данных.

1.2.3 Показатели для фактических данных и других значений

Если вы почитаете технические SAP-ноты или блоги на тему SAP S/4HANA, вы узнаете, что в универсальном журнале объединена информация из Главной книги (таблица GLT0 или FAGLFLEX), всех специальных регистров, контроллинга (таблица COEP), учета основных средств (таблица ANEP) и регистра материалов (таблица MLIT). Другими словами, все таблицы, связанные с фактическими данными, перемещены в одну запись журнала.

Оформите подписку sappro и получите полный доступ к материалам SAPPRO

Оформить подпискуУ вас уже есть подписка?

Войти