«Копеечные проблемы». Сложные случаи расчетов в сбыте. Часть 1. Операции в одной валюте

В статье рассматриваются случаи расчетов в документах сбыта, демонстрирующие различные ошибки округления. Подобные ситуации могут требовать специальных решений при разработке и внедрении процессов сбыта, печатных форм и электронных выходных документов. Приведенные примеры призваны убедить консультанта в необходимости заранее согласовать с представителями бизнеса подход к расчету и заполнению печатных форм. В рамках данной части рассматриваются только операции в одной валюте (рублях).

Оглавление

Считать «как правильно» или «как надо»?

Цена и стоимость при процентных скидках и надбавках

Расхождение c клиентом при применении скидки к цене

Стоимость не равна произведению расчётной цены и количества в документах

Цена и стоимость при количестве меньше единицы цены

НДС в позициях и итогах SD-документа и в FI

Отклонение в расчете НДС в корректировочном счете-фактуре

Счет-фактура на аванс, расхождение с расчетом в сбыте

Разделение позиций в документах сбыта и печатных формах

Разделение позиции фактуры по ГТД

Опасное округления в схеме калькуляции

Введение

В статье рассматриваются случаи расчетов в документах сбыта, демонстрирующие различные ошибки округления. Подобные ситуации могут требовать специальных решений при разработке и внедрении процессов сбыта, печатных форм и электронных выходных документов. Приведенные примеры призваны убедить консультанта в необходимости заранее согласовать с представителями бизнеса подход к расчету и заполнению печатных форм. В рамках данной части рассматриваются только операции в одной валюте (рублях).

Считать «как правильно» или «как надо»?

На проектах внедрения и поддержки мне регулярно приходится сталкиваться с обращениями бизнеса «ваш САП неправильно считает, расхождение в несколько копеек, переделайте». Когда-то я надеялся, что достаточно разобраться в нормативных документах, понять и описать правильный способ для заполнения, например, счета-фактуры, и изложить это в спецификации. Но последующий опыт заставил меня с сожалением отказаться от этой надежды. На практике оказалось, что возможны сложные случаи с неустранимыми ошибками округления и только предварительное согласование с главным бухгалтером и другими ответственными представителями заказчика позволяют избежать претензий после запуска решения. Также ряд вопросов описаны в основных нормативных документах весьма туманно, что приводит к различным трактовкам, опирающимся на различные наборы подзаконных актов и судебных решений.

Правильный способ для конкретной организации определяет главный бухгалтер. Он опирается на практику организации, традиции отрасли, особенности налоговой инспекции конкретного региона, может советоваться с аудиторами и юристами. Следовательно, на мой взгляд, задача SAP-консультанта заключается в том, чтобы хорошо понять и прозрачно согласовать методики расчёта и заполнения, а также предложить заказчику определённые организационные и технические решения, позволяющие избежать неоднозначных ситуаций. Зачастую те или иные расхождения неизбежны и остается только заранее утвердить, с какими из расхождений бизнес готов смириться.

Вообще, ситуация с «копеечными» расхождениями неоднозначна. С одной стороны, если стоимость без НДС и значение НДС посчитаны с арифметической ошибкой, покупатель теряет право на вычет (например, письмо Минфина России от 18.09.14 № 03-07-09/46708). С другой стороны, есть судебная практика, по которой право на вычет сохраняется, если погрешность обусловлена особенностями бухгалтерской программы (например, постановление ФАС Северо-Западного округа от 19.01.12 № Ф07-536/11). По данному вопросу можно найти информацию на профильных сайтах, например на normativ.kontur.ru . При этом риски возникают не у продавца, а у покупателя. Следовательно, решение на стороне продавца будет зависеть от клиентоориентированности, влиятельности покупателя и опыта бизнеса, знающего требования своих контрагентов. Только бизнес сможет решить, какие отклонения примет их клиент, и какие отклонения будут считаться погрешностью, а не арифметической ошибкой, лишающей права на вычет.

Как согласовать методику расчета? Если просто спросить главного бухгалтера, как заполнить счет-фактуру, то весьма вероятно быть посланным читать Постановление 1137. Для того, чтобы предметно обсудить сложные случаи, лучше всего помогают примеры расчетов.

Контролируемые значения

Расхождения возникают в связи с тем, что в разных частях процесса продажи используются разные способы расчета, а также агрегация или разделение позиций.

В случае рублевых операций необходимо обратить внимание на согласованность следующих значений в рамках одной сбытовой цепочки:

- Данные в документах сбыта SAP – заказе и фактуре.

- Данные, передаваемые в FI из SD для формирования бухгалтерских проводок.

- Значения в печатных формах: счет-фактура, ТОРГ-12, УПД, акт об оказании услуг, вспомогательные формы (счет на оплату, прочие акты, 1-T и др.).

- Значения в электронных выходных документах: EDI (ORDRSP, DESADV, INVOIC) и ЮЗДО (электронный УПД, иные документы).

- Значения в книгах покупок и продаж

В случае обработки аванса, необходимо согласовать аналогичные значения для операции, а также учесть последующую продажу. Для корректировочных операций важно согласование с исходной продажей, что может представлять сложности, особенно для частичного возврата.

Цена и стоимость при процентных скидках и надбавках

Главная сложность с ценой заключается в том, что в SAP SD нет той цены, которая требуется для отечественных выходных документов. Логика счета-фактуры предполагает, что имеется цена и количество. Затем стоимость нетто считается как произведение цены на количество. Стоимость нетто в SAP SD, в общем случае, рассчитывается как произведение ценового условия на количество, затем к полученной промежуточной стоимости последовательного добавляются скидки и надбавки. При этом процентные скидки и надбавки обычно применяются к стоимости позиции, рассчитанной на предыдущем шаге. В результате работы схемы калькуляции SD-документа стоимость нетто есть, а цены нет. Наиболее очевидный и, на мой взгляд, правильный выход в этом случае – рассчитать цену для документа как стоимость нетто деленное на количество. Этот способ прост и прозрачен. Но в этом случае может возникать два вида расхождения.

Расхождение c клиентом при применении скидки к цене

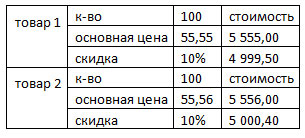

Пример: обычная цена товара 55 руб. 56 коп. за штуку, продавцы договорились с клиентом о скидке в 10% и соответствующая процентная скидка введена в систему. При продаже 100 штук в документе сбыта будет рассчитана стоимость нетто: 55,56*100 = 5 556,00; затем 5 556,00 − (5 556,00*0,10) = 5 000,40. При этом клиент может взять ту же цену 55 руб. 56 коп., применить к ней скидку 10% и получить, после округления до копеек, 55,56*0,9=50,00. В этом случае стоимость нетто должна составлять 5 000,00, и клиент задаст резонный вопрос, откуда в документе лишние 40 копеек. Особенно остро эта проблема может проявится при большом потоке автоматизировано обрабатываемых документов. Например, дистрибутор дал скидку сети, сеть применила скидку к ценам, загруженным в ее систему и выпустила десятки заказов от магазинов, в которых стоимость отличается от рассчитанной у дистрибутора. Затем, если отклонение не исправят, дистрибутор выпустит сотни электронных фактур, которые будут отклонены автоматической проверкой цены на стороне сети. В результате возникнут существенные трудозатраты всех участников на разрешение и исправление ситуации.

Опираясь на этот пример, я могу рекомендовать избегать процентных скидок в системе, а вести их в точных значениях, как цену. Например, продавцы договорились о скидке 10%, но затем, в дополнительном соглашении, указывают, что цена составит 50,00 руб. за штуку или что размер скидки составит 0,56 копеек за штуку. Затем в SAP загружается соответствующее ценовое условие (спец. цена или скидка) и расчёт становится прозрачным и надежным. Альтернативой может быть включение в договор пункта о применении скидок/надбавок к промежуточной стоимости, а не к цене, но в таком случае придется согласовывать другой вид расхождения.

Стоимость не равна произведению расчётной цены и количества в документах

Рассмотрим аналогичный пример, продажа 100 единиц товара по цене 55,55 руб. и 55,56 руб. со скидкой 10%

Расчет в SAP

Значения в печатной форме:

Из печатной формы получается разная стоимость позиций при одинаковых ценах и количестве. Хотя обычно к такому несоответствию относятся терпимо, т.к. базой налога является стоимость нетто, и данный случай признают особенностью расчёта, а не арифметической ошибкой, все-таки желательно заранее узнать мнение ответственных сотрудников о приемлемости подобной ситуации.

Цена и стоимость при количестве меньше единицы цены

Выше были описаны ситуации, когда расхождение в расчете связано с применением процентных скидок и надбавок. При этом просто, надежно и прозрачно рассчитывать цену как стоимость нетто деленное на количество. Но такой способ может привести к расхождению в том случае, если количество товара меньше единицы цены, даже при отсутствии скидок и надбавок.

Расчет в SAP

Значения в печатной форме:

Как видно, в этом случае округляются копейки, которые были в цене. И, хотя стоимость и налог при этом не меняются, налицо отступление от договорной цены, что может не понравится дотошному бухгалтеру или клиенту. Для многих компаний такая ситуация на практике не может встретится, т.к. их товары или услуги не продаются меньше штуки. Но, например, для отраслей, где цена устанавливается за тонну, а продаваться могут десятки килограмм или литров, такую возможность необходимо проанализировать. Организационным решением может быть введение в бизнесе правила устанавливать единицу цены для сделки не меньше продаваемого количества, например, переходить от тонн к килограммам. Техническим решением может быть переход к более сложному алгоритму определения цены для выходного документа на основании анализа ценовых условий в документе сбыта. Второй вариант может оказаться весьма затруднительным при наличии развитой системы скидок и надбавок или разных схем ценообразования в разных рынках сбыта.

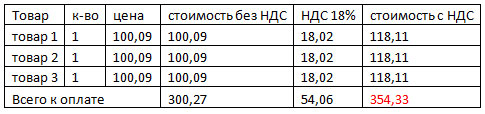

НДС в позициях и итогах SD-документа и в FI

Следующий пример иллюстрирует расхождение значения НДС, рассчитанного из стоимости нетто позиций и из общей стоимости нетто по документу. Хотя Положение 1137 позволяет убедительно обосновать заполнение счета-фактуры, вопросы могут возникнуть при анализе проводок и книги продаж в FI, т.к. туда поступают только итоговые суммарные значения.

В приведенном ниже примере расчет в схеме калькуляции SAP и в счете-фактуре по Положению 1137 совпадает.

При этом расчет суммарных НДС и стоимости с НДС на основе суммарной стоимости без НДС даст другое значение:

Если анализировать заполнения книги продаж и значения в проводках без учета расчета в SD, то указанное расхождение может потребовать разъяснений. Также возможность подобной ситуации надо учитывать в случае работы с фактурами на аванс.

Также приведу показательный аргумент, объясняющий, почему соответствие ставки в суммарных значениях не является контролируемым значением: в общем случае в документе могут быть позиции со ставкой 0%, 10% и 18%, поэтому соответствие итоговых сумм ставке в общем случае не может быть определено.

Отклонение в расчете НДС в корректировочном счете-фактуре

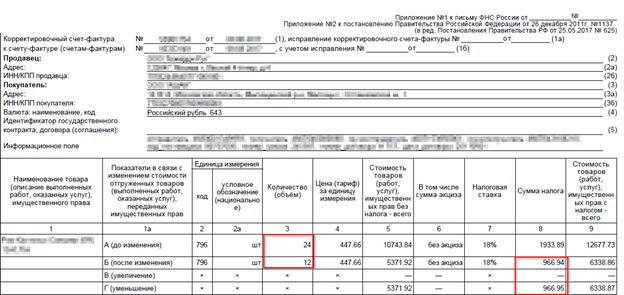

Процесс выпуска корректировочного счета фактуры (КСФ) из SD обычно основан на кредитовых/дебетовых авизо G2/L2 и на кредитовании возврата RE (корректировочные фактуры). При этом система рассчитывает стоимости и налоги, основываясь на значениях количеств и цен в торговых документах. Например, если было поставлено 100 штук, а возвращено 20, то стоимости и налоги будут посчитаны для 20 шт. При печати КСФ необходимо заполнить для каждой корректируемой позиции строки «А (до изменения)», «Б (после изменения)» и «В (увеличение)» или «Г (уменьшение)». Обычно такую форму заполняют, используя значения корректировочных фактур для строки «В (увеличение)» или «Г (уменьшение)», значения исходной фактуры корректируемой продажи для строки «А (до изменения)» и рассчитывая значения строки «Б (после изменения)» как их разность. К сожалению, такая логика расходится с алгоритмом Постановления 1137, которое предписывает вычислять прямым расчётом строки А и Б, а В или Г определять, как их разность. Т.е. в вышеуказанном примере необходимо рассчитывать все значения для 100 и 80 штук, затем вычислять уменьшение для 20 как разность. И хотя обычно «от перемены мест слагаемых сумма не меняется», расчёт НДС и округления до копеек могут привести к расхождению, как показано в примере ниже (Рис.1.)

Рисунок 1 Корректировочный счет-фактура с ошибкой округления

На рис. 1 приведен пример, в котором возвращено 12 штук товара из поставленных 24 штук. В строке «Б (после изменения)» указано итоговое количество 12 штук и НДС 966,94 руб. Расхождение, связанное с округлением, проявляется в том, что в строке «Г (уменьшение)» рассчитан НДС 966,95 руб., который также относится к 12 штукам. Кроме того, результат отличается от расчёта по Положению 1137, который приведен ниже, т.к. при расчёте строки Б на основе цены большое значение окажется в этой строке, а меньшее – строке Г.

Подобный пример можно обсудить с ответственными сотрудниками и выяснить, готовы они признать это погрешностью, а не арифметической ошибкой, лишающей права на вычет.

Добиться точного соответствия законодательным требованиям в этом случае будет нелегко. Пожалуй, единственным известным мне подходом, решающим данную проблему в SD, является построение корректировочной цепочки на основе типа торгового документа Запрос Корректуры

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

ЗарегистрироватьсяУ вас уже есть учетная запись?

Войти

Обсуждения 9

9

Комментарий от

Олег Точенюк

| 12 апреля 2018, 08:41

Комментарий от

Михаил Калябин

| 12 апреля 2018, 11:19

Олег Точенюк 12 апреля 2018, 08:41

По поводу: будут «расходится с калькулятором» - На самом деле все зависит от калькулятора. Стандартно калькулятор и библиотека расчетов 1С (до версии 8, сейчас не знаю как), считает суммы исходя из представления числа как float, а вот SAP считает исходя из представления double persistent, т.е. плавающая точка двойной точности, соответственно для калькулятора, ну если он более менее вменяемый, нужно переключить точность расчета, после чего расхождения с калькулятором уйдут. А вот что делать с 1С, не подскажу.

Я обращаю внимание на то, что значения будут "расходиться с калькулятором" когда пользователь проверяет значения в печатной форме, не обращая внимания на то, как они были расчитаны. В этом случае ошибки возникают в основном из-за округления до копеек на каждом шаге рассчета. Ошибки округления, связанные с точностью из-за типа переменной, также возможны, но, на мой взгляд, значительно реже.

Комментарий от

Олег Точенюк

| 12 апреля 2018, 16:05

Михаил Калябин 12 апреля 2018, 11:19

Олег,

Я обращаю внимание на то, что значения будут "расходиться с калькулятором" когда пользователь проверяет значения в печатной форме, не обращая внимания на то, как они были расчитаны. В этом случае ошибки возникают в основном из-за округления до копеек на каждом шаге рассчета. Ошибки округления, связанные с точностью из-за типа переменной, также возможны, но, на мой взгляд, значительно реже.

Комментарий от

Михаил Калябин

| 12 апреля 2018, 16:08

Олег Точенюк 12 апреля 2018, 16:05

Да вот как раз расхождения между SAP и 1С из-за вот этой вот точности используемых чисел и возникают, ну по крайней мере в закупке, когда на той стороне документ рассчитан и напечатан в 1С.

Комментарий от

Олег Точенюк

| 13 апреля 2018, 08:48

Михаил Калябин 12 апреля 2018, 16:08

Со стороны сбыта я с таким не сталкивался, а вот в закупках и на больших объемах это должно быть актуально

Вот тут разбор такой ситуации.

Комментарий от

Михаил Калябин

| 12 декабря 2018, 13:22

Даже использованный в этой статье пример со стоимостью 100.09 продолжает быть показательным.

стоимость 100.09 => НДС 20% = 20.02, за 3 шт. НДС = 60.06

стоимость за 3 шт. по 100.09 = 300.27 => НДС 20% = 60.05

Комментарий от

Михаил Калябин

| 12 декабря 2018, 14:52

Стоимость с НДС 100.06 => НДС 20/120 = 16.68, за 3 шт. НДС = 50.04, Стоимость без НДС = 250.14

Стоимость с НДС за 3 шт. по 100.06 = 300.18 => НДС 20/120 = 50.03, Стоимость без НДС = 250.15

Комментарий от

Максим Попович

| 05 июня 2023, 13:33

Комментарий от

Михаил Калябин

| 08 июня 2023, 12:52

Максим Попович 05 июня 2023, 13:33

Добрый день, спасибо за статью, Очень актуально, особенно при продажах всякого металлолома и при большом кол-ве позиций. Наша практика показала, что предварительное согласование спецификаций в Excel c функцией округления с точностью до 2 знаков(=ОКРУГЛ(число;кол-во знаков) снимает затем большинство проблем с отражением в SAP.