Переоценка: отражение процесса в SAP

В статье описана реализация базового бизнес-процесса «Переоценка» с использованием функционала SAP. Описывает настройки и работу с транзакцией, позволяющей пользователю делать переоценку счетов в иностранной валюте и открытых позиций в иностранной валюте.

Оглавление

Оценка валютных счетов Главной Книги

Шаг 2: определение методов оценки

Шаг 3: определение областей оценки

Шаг 4: определение правил для проводки

Шаг 5 определение кода курсовой разницы для валютных счетов Главной книги

Шаг 6 определение счета Главной книги для курсовых разниц открытых позиций

Программа оценки иностранной валюты

Общие сведения

Аннотация

В статье описана реализация базового бизнес-процесса «Переоценка» с использованием функционала SAP. Описывает настройки и работу с транзакцией, позволяющей пользователю делать переоценку счетов в иностранной валюте и открытых позиций в иностранной валюте.

Прочитав статью, Вы сможете

Настраивать и использовать программу оценку иностранной валюты.

Ключевые слова

Переоценка

Ключевые понятия

Валютные счета

Открытые позиции

Курсовые разницы

Кому полезна статья

Бизнес пользователям, работающим с функционалом «Оценка иностранной валюты», консультантам, специалистам технической поддержки пользователей SAP.

Введение

Переоценка валютных средств – процедура расчета рублевой оценки валютных ценностей по курсу ЦБРФ на день осуществления переоценки. В процессе переоценки рассчитывается курсовая разница как отклонение между предыдущей оценкой в рублях и вновь выполненной оценки на дату переоценки.

Переоценка рассчитывается для валютных счетов и отдельных позиций в иностранной валюте:

- Валютные счета – счета Главной книги (ГК), которые ведутся в иностранной валюте (отличной от внутренней валюты учета). Оценивается сальдо счетов в иностранной валюте.

- Открытые позиции в иностранной валюте.

Способы оценки в иностранной валюте:

- Оценка во внутренней валюте (валюта балансовой единицы) или в параллельной валюте.

- Использование различных методов оценки.

- Ссылочный пересчет – пересчет сальдо счетов из внутренней валюты в валюту концерна.

Предпосылки

- Необходимо вести валютные курсы. Валютные курсы определяются на уровне манданта и применяются ко всем балансовым единицам.

- Необходимо определить методы оценки.

- Необходимо определить счета расходов и доходов для курсовых разниц.

- Необходимо определить область оценки в случае, когда выполняется параллельная оценка.

Оценка валютных счетов Главной Книги

Основа для оценки – сальдо основного счета, который ведется в иностранной валюте. Сумма оценки проводится по оцененному счету. Прибыли или убытки по результатам оценки проводятся на отдельных счет, указанный в настройках как проводка по корреспондирующему счету. В результате оценки возникает разница во внутренней валюте учета. Но для оцениваемых счетов возможны только проводки в иностранной валюте, указанные в транзакции FS00 при настройке счета. Поэтому курсовая разница проводится с нулевой суммой в иностранной валюте и суммой во внутренней валюте, равной курсовой разнице.

Оценка открытых позиций

Переоценивается каждая открытая позиция счета в иностранной валюте отдельно. Общая разница для всех открытых позиций счета проводиться на балансовый контрольный счет. Поэтому исходное сальдо счета сохраняется. Прибыли и убытки проводятся на отдельный счет, указанный в настройках как проводка по корреспондирующему счету. При оценке открытых позиций возможно: сохранение курсовой разницы по каждому документу. Эти данные будут доступны для последующих оценок и учитываться при выравнивании платежей:

- Нереализованные курсовые разницы: при оценке открытых позиций в иностранной валюте курсовая разница проводиться как нереализованная курсовая разница.

- Реализованные курсовые разницы: для входящего платежа определяется текущий валютный курс. Нереализованная курсовая разница определяется по отдельной позиции и учитывается.

- Сторнирование проводок курсовой разницы: можно задать автоматическое сторнирование проведенных курсовых разниц с помощью обратной проводки на следующий день после прогона оценки.

Настройки

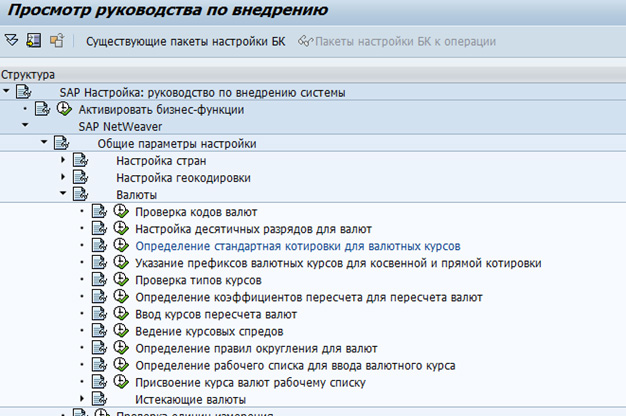

Шаг 1: Валюты

Для использования валют, необходимо задать (рис.1):

Коды валюты;

Определение стандартных котировок для валютных курсов;

Определение коэффициентов пересчета для пересчета валют.

Рис.1 - Настройка параметров для ведения валют

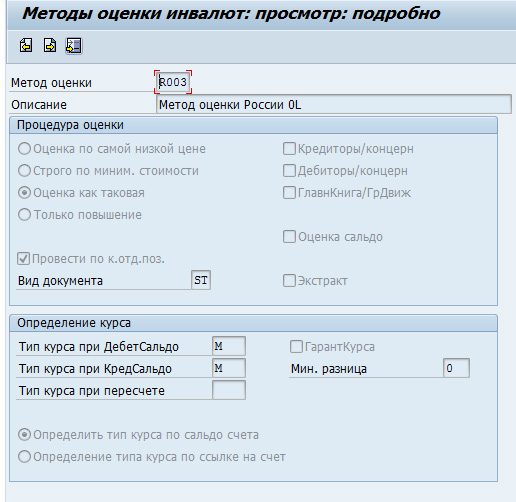

Шаг 2: определение методов оценки

Метод оценки определяет принцип, лежащий в основе оценки. Например, для кредиторской задолженности принцип максимального значения (рис. 2 - 3).

Рис.2 - Определение методов оценки

Для метода оценки определяется алгоритм оценки (алгоритм, необходимость проводить как отдельную позицию, вид документа для проводки) – блок «Процедура оценки» и курс – блок «Определение курса».

Рис.3 – метод оценки: подробно

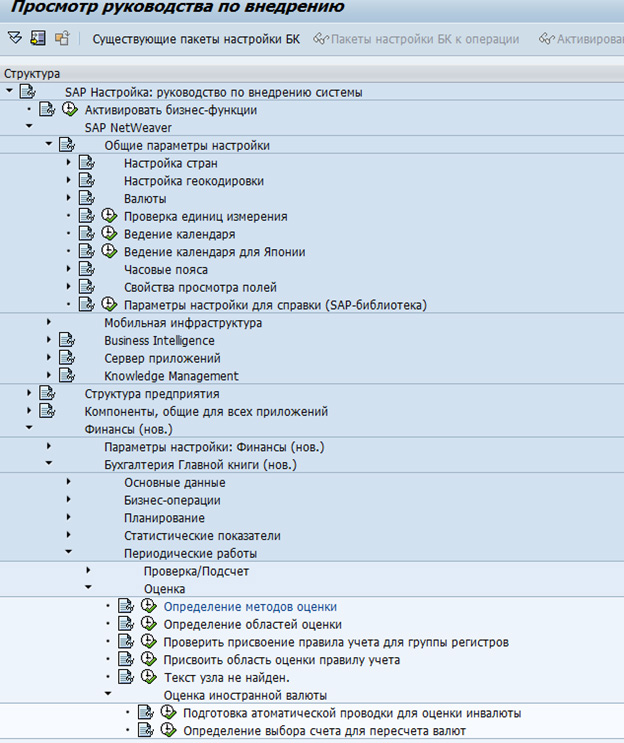

Шаг 3: определение областей оценки

Области оценки должен быть присвоен метод оценки (рис. 4 – 5):

Рис. 4 – определение областей оценки

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

ЗарегистрироватьсяУ вас уже есть учетная запись?

Войти

Обсуждения 4

4

Комментарий от

Константин Воликов

| 19 октября 2017, 15:35

Комментарий от

Дмитрий Фрейдин

| 24 октября 2017, 21:54

Константин Воликов 19 октября 2017, 15:35

Власта, добрый день.А нельзя ли использовать транзакцию F.05 и в чём глобальные отличия от FAGL_FC_VAL?

Комментарий от

Дмитрий Фрейдин

| 24 октября 2017, 21:56

Дмитрий Фрейдин 24 октября 2017, 21:54

F.05 только по открытым позициям делает переоценку. Описанный выше t-code учитывает уже выровненные.

Комментарий от

Екатерина Новикова

| 11 декабря 2019, 16:12