Справочник казначея. Издание третье

Откликаясь на просьбы наших клиентов, коллег и партнеров, мы представляем уже третье издание нашего Справочника казначея. Те, кому довелось держать в руках предыдущие выпуски справочника, наверняка заметили, что книжка заметно прибавила в весе.

Источником вдохновения для подбора новых материалов послужило глобальное исследование казначейской функции, проведенное в 2016 году. Результаты исследования показывают, что казначейская функция вышла за периметр собственно казначейства. И те задачи, которые ставят перед казначеем финансовый директор и бизнес, могут быть успешно реализованы только путем эффективного межфункционального взаимодействия.

Константин Суплатов, директор Отдела анализа и контроля рисков, казначейские и товарно-сырьевые операции

Откликаясь на просьбы наших клиентов, коллег и партнеров, мы представляем уже третье издание нашего Справочника казначея. Те, кому довелось держать в руках предыдущие выпуски справочника, наверняка заметили, что книжка заметно прибавила в весе.

Источником вдохновения для подбора новых материалов послужило глобальное исследование казначейской функции, проведенное в 2016 году. Результаты исследования показывают, что казначейская функция вышла за периметр собственно казначейства. И те задачи, которые ставят перед казначеем финансовый директор и бизнес, могут быть успешно реализованы только путем эффективного межфункционального взаимодействия.

Мы добавили материалы по теме управления финансовыми рисками и хеджирования. В работу по содержательному наполнению Справочника внесли свой вклад наши коллеги из налогового и юридического департаментов PwC. И наконец-то в нашем справочнике появился раздел, посвященный управлению оборотным капиталом.

Как и раньше, мы будем рады вашим комментариям и пожеланиям, которые найдут свое отражение в следующем издании нашего Справочника.

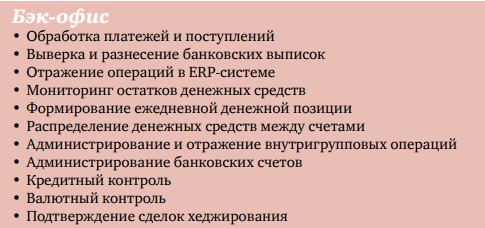

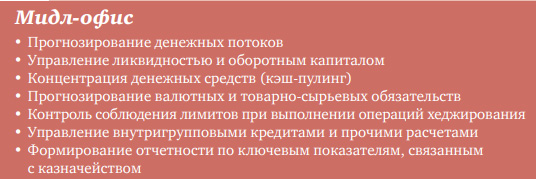

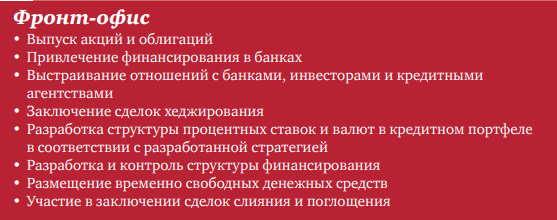

Управление казначейством

Функции казначейства

Структура казначейства

Эволюция модели казначейской функции

Примеры того, как меняется роль и операционная модель казначейства по отдельным видам деятельности по мере усиления внимания к стратегическим задачам.

О чем нужно помнить при изменении модели казначейства

Поддержка руководства Получение одобрения со стороны руководства для реализации проекта с целью привлечения необходимого количества ресурсов и составления технико-экономического обоснования проекта.

Организационная структура и корпоративное управление Проведение анализа текущей операционной и бизнес-структуры, корпоративных политик, стратегий и любых перспективных проектов по реорганизации, которые могут оказать влияние на продолжительность проекта и целевую модель.

Юридические и налоговые вопросы Осуществление оценки направлений развития бизнеса, регионального и международного присутствия, налоговых и юридических последствий после реорганизации казначейских функций или изменения модели казначейства.

Финансово-экономический анализ Определение объема сокращаемых функций и расчет экономического эффекта от расширения функций/ перехода к новой модели казначейства.

Взаимодействие со смежными функциями Определение способа взаимодействия казначейства с другими подразделениями: путем заключения соглашения о качестве предоставляемых услуг или в соответствии с другими внутренними нормативными документами организации.

Внутренняя коммуникация Выстраивание коммуникации внутри организации с целью приобщения всех заинтересованных сторон к проекту, формирования рабочей группы и донесения до сотрудников организации информации о значимости проекта.

Внешняя коммуникация Внесение изменений в шаблонные договоры, действующие договоры с контрагентами, проведение внутренних корпоративных согласований.

ИТ-поддержка Диагностика и оценка текущих ИТ-систем и их архитектуры, формирование требований к новому функционалу, составление пошагового плана для разработки и последующего внедрения новых требований и автоматизации процессов.

Определение функционала казначейства Проработка целевых функций казначейства с учетом особенностей бизнеса и структуры компании. Оценка уровня подготовки сотрудников для выявления потребностей в расширении штата и проведении тренингов.

Формирование проектной команды Организация проектной работы: назначение руководителя проекта и определение рабочей команды, оценка трудовых и временных затрат и необходимости привлечения внешних консультантов.

Взаимоотношения с банками

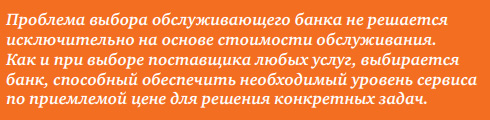

Основные задачи, решаемые компанией при выборе банка:

• Сокращение затрат на финансирование и банковское обслуживание

• Получение банковских услуг высокого качества

• Получение доступа к широкому и современному спектру банковских услуг

• Возможность выгодного размещения временно свободных денежных средств

Основные критерии выбора обслуживающих банков:

• Потенциальный объем предлагаемого финансирования

• Ценовые условия обслуживания

• Кредитный рейтинг банка

• Спектр предоставляемых услуг

• Гибкость условий обслуживания

• Разветвленность сети офисов

• Скорость принятия решений

Основные инструменты снижения расходов на банковское обслуживание и финансирование:

• Мониторинг конкурентоспособности условий по процентам на остаток и депозиты, распространяющихся на все открытые счета.

• Регулярный контроль и анализ расходов на банковское обслуживание, понимание их оправданности.

• Регулярное сравнение стоимости и объема предоставляемых банковских услуг с предложениями других банков.

• Использование полного спектра услуг, оказываемых банком в рамках договора обслуживания.

• Периодическое сравнение условий обслуживания с рыночными предложениями.

• Стоимостная и качественная оценка банковского обслуживания.

• Единые условия обслуживания для всех компаний группы.

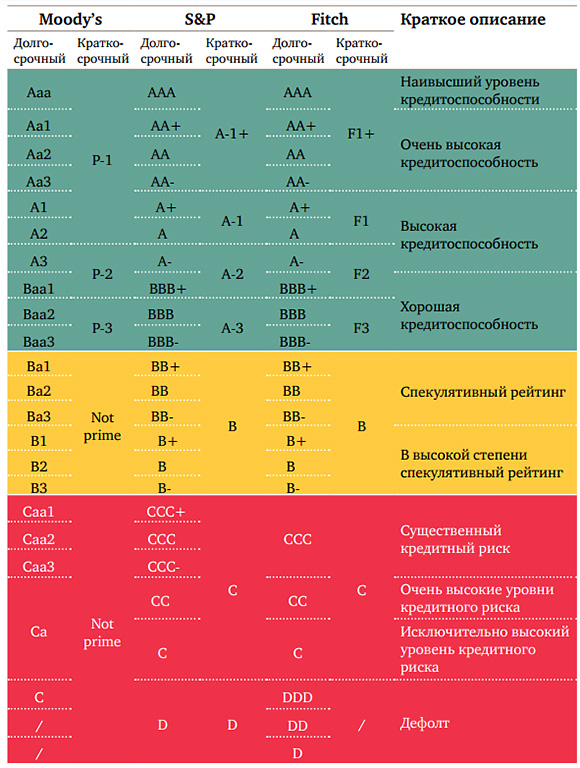

Сопоставление кредитных рейтингов

Что необходимо учитывать при анализе информации о кредитных рейтингах:

- Рейтинги не позволяют сделать прогноз о конкретной процентной вероятности дефолта в течение какого-либо определенного периода времени.

- Рейтинги не представляют собой мнение о рыночной стоимости какойлибо ценной бумаги / акций эмитента или вероятности изменения этой стоимости.

- Рейтинги не представляют собой мнение о ликвидности ценных бумаг или акций эмитента.

- Рейтинги не представляют собой мнение об относительной степени потенциальных убытков по обязательствам в случае дефолта эмитента.

- Рейтинги не представляют собой мнение об адекватности эмитента как контрагента по кредиторской задолженности.

- Рейтинги не представляют собой мнение о каких-либо качествах бизнеса эмитента, его операционных или финансовых показателях, а представляют собой лишь мнение агентства об относительной уязвимости эмитента к дефолту.

- Рейтинги пересматриваются минимум один раз в год или по факту возникновения значимых событий.

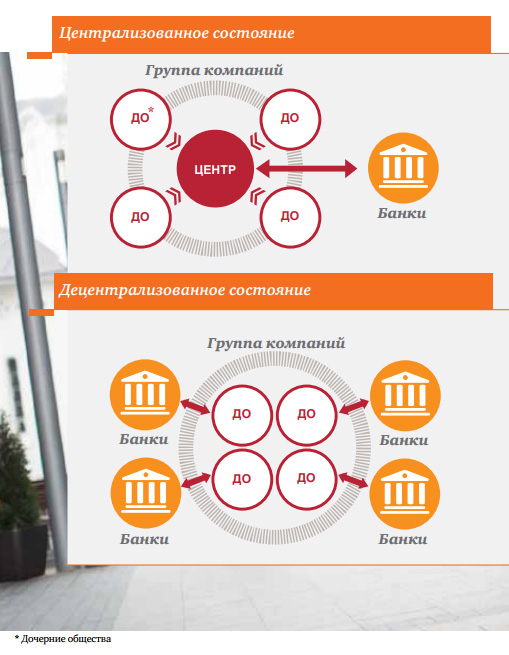

Централизация казначейства

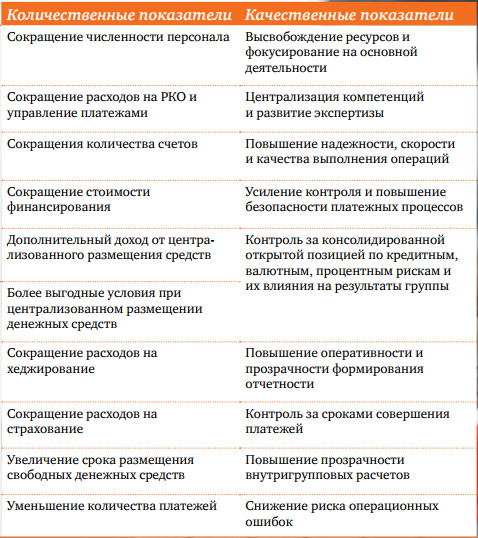

Преимущества создания централизованного казначейства

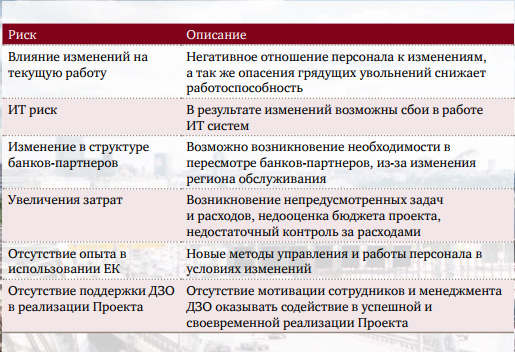

Основные возможные риски при создании расчетного центра

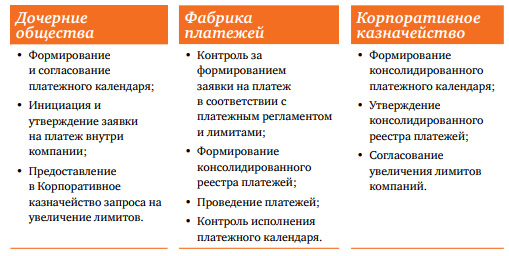

Как работает «фабрика платежей?»

Распределение функций между подразделениями Группы (на примере процесса осуществления платежей)

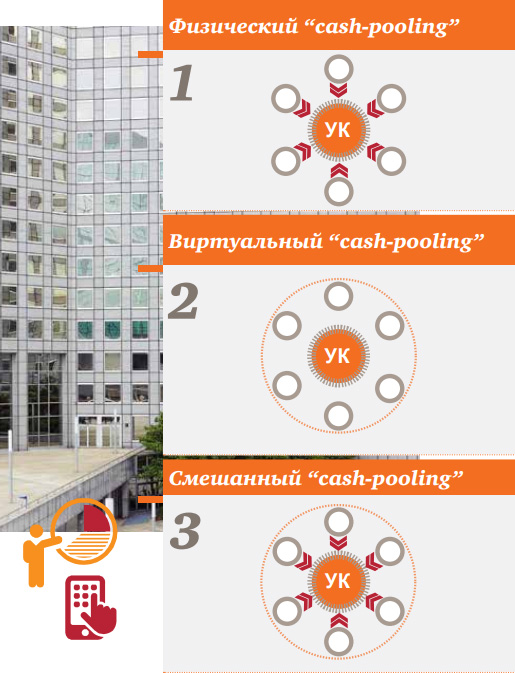

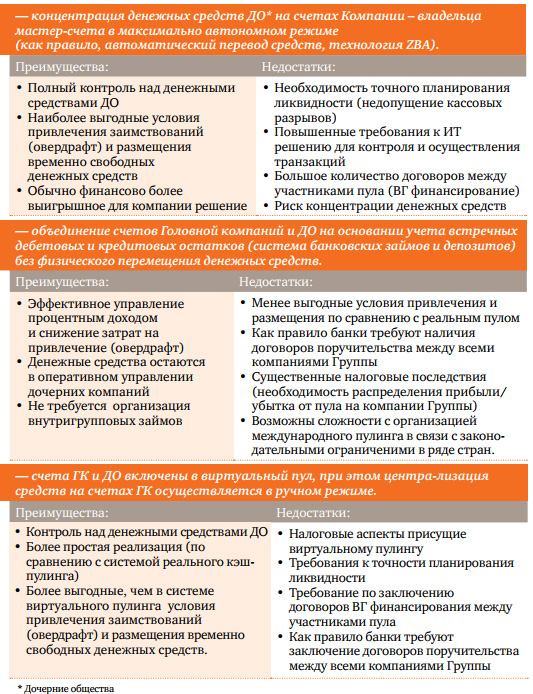

Консолидация ликвидности (“cash-pooling”)

“Сash-pooling” является главным инструментом централизованного управления денежными потоками. Для эффективного внедрения “cash-pooling” процесс управления платежами должен быть хорошо отлажен и централизован. Ниже указаны основные шаги в рамках этого процесса, необходимые для их выполнения документы и на каком уровне внутри группы эти шаги выполняются.*

Физический “cash-pooling”

Организация “cash-pooling” требует во-первых тщательной гражданско-правовой проработки, а также анализа ряда вопросов, включая вопросы валютного законодательства, а также анализа наличия/отсутствия ограничений на пулинг в связи с корпоративными ограничениями (сделки с заинтересованностью, крупные сделки - согласование с миноритариями), а также с ограничениями, которые могут быть установлены на уровне имеющихся кредитных договоров или иных договоров компаний-участниц пулинга.

Виртуальный “cash-pooling”

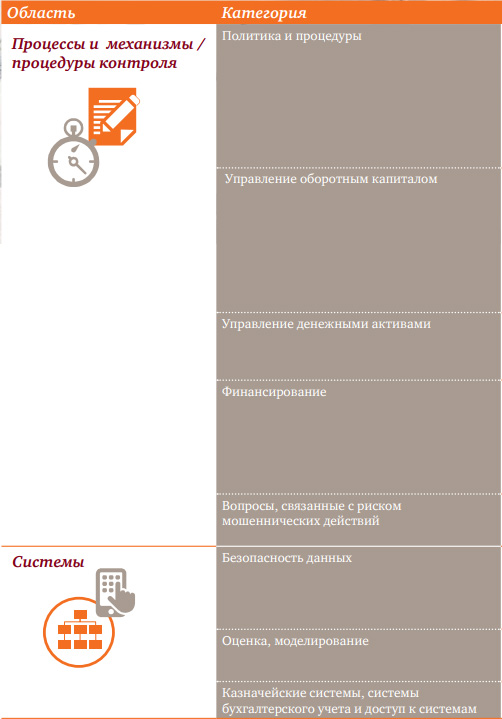

Ключевые вызовы в операционной деятельности казначейства

Ключевые проблемы

- План действий при угрозе и возникновении чрезвычайных ситуаций отсутствует или не был протестирован применительно к казначейской функции.

- Политика обеспечения непрерывности деятельности в рамках казначейской деятельности разработана не в полном объеме.

- Политики казначейской функции утратили актуальность; регулярный анализ политик не проводится, в результате чего возникает риск несоответствия действий казначейства приемлемому уровню риска, согласованному на уровне совета директоров.

- Не соблюдаются требования местного и международного регулирования.

- Не соблюдаются требования налогового регулирования (в части прямых и косвенных налогов).

- Нарушаются условия кредитных и иных договоров.

- Компания осуществляет транзакции, не соответствующие риск-аппетиту или стратегии управления рисками, согласованным на уровне совета директоров.

- Роли и обязанности / сферы ответственности сформулированы нечетко, что повышает вероятность риска дублирования или бездействия.

- Сотрудники казначейства плохо обучены и поэтому не обладают набором навыков, необходимых для выполнения своей работы.

- Отсутствует понимание корпоративной культуры, нет четкого сигнала «сверху», стимулирующего требуемые поведенческие модели.

- Оценка результатов деятельности не соответствует риск-аппетиту организации применительно к казначейской функции, что может стать катализатором нежелательных процессов / проявлений.

- Отсутствуют четко сформулированные ключевые показатели эффективности для сотрудников казначейства.

- Своевременная идентификация финансовых рисков (курсовой риск, риск изменения процентной ставки, товарный риск, кредитный) не проводится, в результате чего управление рисками осуществляется ненадлежащим образом.

- Информация о финансовых рисках является неполной или неточной, что ведет к принятию неправильных решений.

- Прогноз ликвидности является неточным, неполным или несвоевременным, что приводит к ошибочным действиям.

- Отсутствует координация между бизнес-подразделениями и казначейством в процессе сбора данных о денежных потоках.

- Отсутствует глубокое знание бизнеса, что приводит к неспособности объяснить отклонения в отчетных показателях.

Ключевые проблемы

- Договоры заключаются и ратифицируются одним и тем же лицом, что повышает вероятность риска ошибки или мошеннических действий.

- Расчеты по договорам осуществляются лицом, инициировавшим или ратифицировавшим сделку, что повышает вероятность риска ошибки или мошеннических действий.

- Отсутствует своевременная регистрация договоров, что приводит к ошибкам в учете и дублированию при заключении сделок.

- Процедуры казначейства утратили актуальность или нечетко сформулированы, что приводит к выполнению ошибочных процедур и препятствует передаче знаний.

- Своевременный анализ дебиторской задолженности по срокам долга не проводится, что затягивает процесс получения задолженности и минимизирует возможности взыскания непогашенной задолженности.

- Недостаточное торговое финансирование может привести к проблемам в области ликвидности, упущенным возможностям хеджирования и потенциальному росту затрат, связанных с финансированием непредвиденных расходов.

- Пропущенные или двойные платежи.

- Банковские сверки проводятся несвоевременно, что приводит к искажению отчетных данных о движении денежных средств.

- Осуществляется неэффективное управление денежными средствами и неэкономное расходование денежных средств.

- Предоставляются неточные данные ежедневных отчетов по остаткам денежных средств и операциям с денежными средствами.

- Оценка решений по вопросам финансирования не проводится, в связи с чем отсутствует уверенность в том, что принятые решения являются оптимальными.

- Заключаемые новые кредитные соглашения не соответствуют корпоративной стратегии и политике долгового финансирования.

- Отсутствует информационное взаимодействие с кредитно-рейтинговыми агентствами, что приводит к неосведомленности о критериях или изменениях кредитных рейтингов компании.

- Осуществляется необоснованное / ненадлежащее делегирование полномочий, что приводит к ошибкам или риску мошеннических действий.

- Проводятся несанкционированные выплаты.

- Осуществляется взлом средств контроля безопасности информационных систем в результате хакерских атак.

- Предоставляется ненадлежащий внутренний доступ к электронной конфиденциальной информации.

- Происходит утрата конфиденциальной информации в печатном виде.

- Используются ненадлежащие модели для оценки стоимости деривативов.

- Используются некорректные исходные данные (параметры сделок, диаграммы, допущения).

- Формируются ненадлежащие профили доступа сотрудников к трейдинговым системам, что повышает риск ошибок или мошеннических действий.

Автоматизация казначейской функции

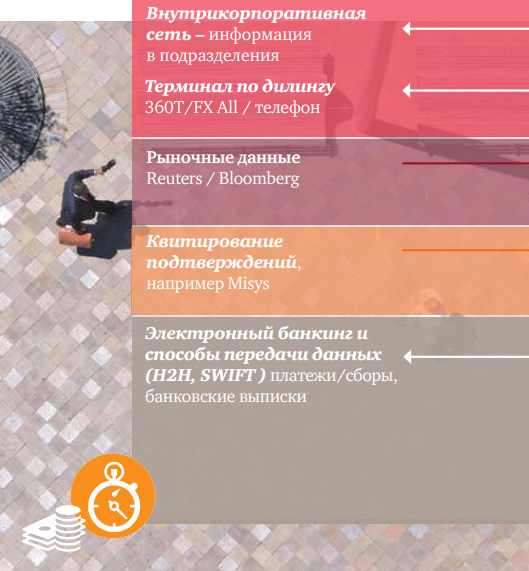

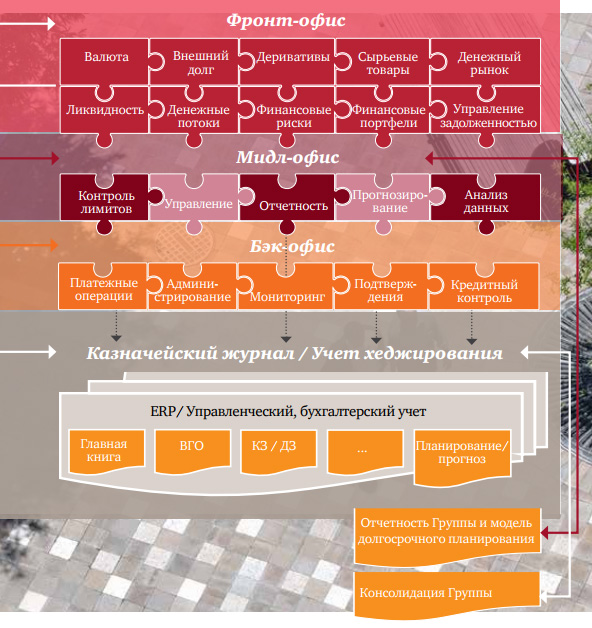

Вариант архитектуры казначейской системы Treasury Management Systems

Автоматизация бизнес-процесса управления рисками и казначейскими операциями многогранна и является важным интеграционным процессом компании. В зависимости от специфики компании и географического разброса, требования к функциональности системы будут различными от минимально необходимых до максимально детализированных с возможностью построения внешних развернутых консолидированных аналитических отчетов.

Этапы работ в рамках проекта по внедрению казначейской системы

Основные направления работ:

• Анализ существующей ИТ-инфраструктуры

• Выявление ключевых рисков в существующих бизнес-процессах и рисков, связанных с внедрением новой системы, определение способов их минимизации.

• Оценка эффективности существующей системы, выявление функциональных недостатков и проектных рисков

• Оценка целесообразности инвестиций в новые системы

• Подготовка обоснования необходимости вложения средств в новые технологии и разработки • Разработка концептуального дизайна системы

• Подготовка технического задания для проведения тендера

• Разработка дорожной карты, подготовка плана по автоматизации

• Проектирование системы (спецификации на внедрение)

• Проектирование электронного документооборота

• Проектирование бизнес-процессов компании

• Оценка дополнительной налоговой нагрузки, возникающей вследствие внедрения новой системы

• Подготовка регламентов и методологических документов

• Разработка и унификация нормативно-справочных данных, управленческой, финансовой и налоговой отчетности

• Реализация спроектированных процедур, бизнес-процессов и средств контроля

• Разработка электронного документооборота

• Реализация нового пакета управленческой и финансовой отчетности

• Подготовка шаблонов тестирования по сценариям бизнес-процессов

• Нагрузочное ->функциональное -> пользовательское тестирование

• Обучение сотрудников новым процессам

• Контроль качества разработки

• Проведение контроля качества внедряемой системы, ее функциональности

• Анализ внедренной системы, ее функциональности на предмет достижения целей проекта

• Разработка инструкций для пользователей

• Поддержка и сопровождение

• Анализ качества работы системы, ее функциональности после внедрения

• Анализ правовых вопросов (валютный контроль, договорные вопросы, корпоративные вопросы, правовая поддержка технических решений)

Горизонты прогнозирования

Цели

• Осуществление ежедневного планирования движения денежных средств.

• Инструмент выявления излишков и дефицита денежных средств для принятия оперативных решений о финансировании и инвестировании.

• Максимизация эффективности использования денежных средств.

• Расчет открытой валютной позиции и минимизация потерь на курсовых разницах. Среднесрочный прогноз > 1 месяца < 3 лет

• Скользящий прогноз, построенный на базе бюджетных форм баланса и отчета о прибылях и убытках.

• Рефинансирование имеющихся кредитных линий.

• Выявление необходимости корректировки кредитной политики или платежного календаря.

• Обеспечение ликвидности компании. Долгосрочный прогноз 3–5 лет

• Экспоненциальное сглаживание.

• Регрессионный анализ.

• Простое скользящее среднее.

• Управление инвестициями и финансированием оборотного капитала.

• Минимизация расходов на финансирование.

Процесс планирования предполагает обязательное существование механизма обратной связи и ключевых показателей эффективности, который позволял бы обновлять и изменять прогноз в свете получения новой информации.

Бюджет движения денежных средств не является окончательным, а помогает выбрать направление действий и подлежит постоянному пересмотру.

Управление оборотным капиталом

Дебиторская задолженность

Задача – обеспечить минимальный интервал между датой получения заказа и датой поступления оплаты от покупателя. Выстроить систему управления дебиторской задолженностью и кредитными рисками.

Примеры мер по управлению дебиторской задолженностью:

• Использование типовых требований к клиентам и типовых коммерческих условий при продаже товаров и услуг;

• Осуществление проверки благонадежности контрагентов по ряду операционных и финансовых показателей, формирование внутренней системы оценки контрагентов;

• Обязательные требования к использованию инструментов обеспечения;

• Установление кредитных лимитов и отсрочек платежей;

• Контроль своевременности поступления денежных средств от покупателей;

• Реструктуризация просроченной дебиторской задолженности;

• Наличие КПЭ – собираемость выручки и др.;

• Выстраивание коммуникации между финансовым отделом и бизнес подразделениями.

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

ЗарегистрироватьсяУ вас уже есть учетная запись?

Войти

Обсуждения 1

1

Комментарий от

Галина Овчинникова

| 01 февраля 2018, 12:52