Основные данные: вид затрат. Часть 1

Основные данные контроллинга определяют тип затрат и обеспечивают информацией ответственные подразделения, проекты и сотрудников.

Основные данные контроллинга определяют тип затрат и обеспечивают информацией ответственные подразделения, проекты и сотрудников.

3 Основные данные контроллинга

Основные данные — это информация, которая долгое время остается относительно неизменной, например виды затрат и виды работ.

Основные данные контроллинга определяют тип затрат и обеспечивают информацией о затратах ответственные подразделения, проекты и сотрудников, ответственных за затраты. Основные данные материала содержат всю информацию, необходимую для управления этим материалом, тогда как основные данные логистики дают сведения о том, как закупаются и производятся эти материалы.Хотя основные данные материала относительно стабильны, компании, которые хотят оставаться конкурентоспособными в быстро меняющихся условиях, постоянно оценивают, насколько рентабельно производить узлы самостоятельно, закупать их у других компаний или передавать производство в аутсорсинг. Изменение методов заготовки может оказать существенное влияние на вычисление отклонений и требует постоянного обслуживания основных данных и информации о закупках. Оно также может повлиять на частоту обновления цен при стандартной калькуляции.

В данной главе мы рассмотрим основные данные контроллинга затрат на продукт и их влияние на калькуляции и отчеты. В следующих двух главах мы остановимся на основных данных материалов и логистики. Первая позиция основных данных контроллинга, которую мы изучим, — вид затрат.

3.1 Вид затрат

Все затраты, проведенные в модуле «Контроллинг» (CO), идентифицируются видом затрат, который указывает на тип затрат. Проводки можно разделить на две группы по источникам проводки. Проводки в CO из внешних бизнес-транзакций определяются как первичные виды затрат. Бизнес-транзакции в рамках CO отождествляются со вторичными видами затрат. В следующих разделах мы подробнее изучим первичные и вторичные проводки.

3.1.1 Первичные проводки

Все затраты в CO, происходящие от внешних по отношению к CO проводок, определяются как первичные виды затрат и связаны со счетами главной книги (G/L) в модуле «Учет и отчетность» (FI). В ходе внедрения решения в FI вначале создаются расходные счета главной книги, а затем, автоматически или вручную, — соответствующие первичные виды затрат в СО. Существование первичного вида затрат в СО приводит к тому, что все проводки на существующий счет главной книги параллельно осуществляются и по носителю затрат в СО.

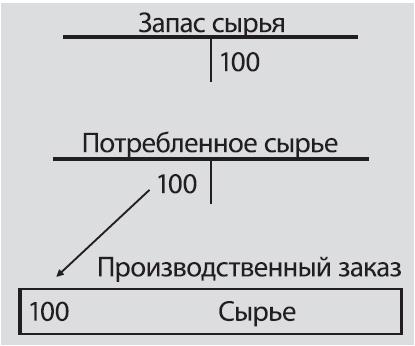

Типичными носителями затрат являются МВЗ, внутренние заказы, коллекторы затрат на продукт и элемент структурного плана проекта (СПП) в «Системе проектов» (PS). Этот процесс гарантирует, что расходы в FI и первичные затраты в СО могут быть приведены в соответствие. Пример проводки по счетам первичных затрат показан на Рис. 3.1.

Рис. 3.1. Отпуск материалов дебетуется на производственный заказ

Компоненты стоимостью 100 передаются из запасов в производственный заказ.

Расходный счет главной книги «Потребленное сырье» принимает в дебет 100 единиц, в результате производственный заказ дебетуется на 100. Теперь, когда мы обсудили, как осуществляется первичная проводка затрат, рассмотрим, как работать с первичными видами затрат.

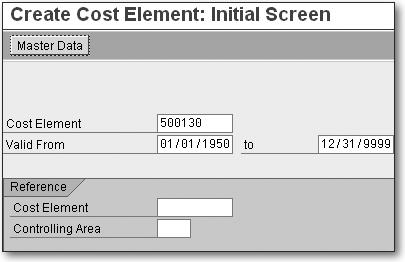

Создать первичные виды затрат можно с помощью транзакции KA01, или перейдя по пунктам меню: Учет и Отчетность (Accounting) • Контроллинг (Controlling) • Учет затрат по МВЗ (Cost Center Accounting) • Основные данные (Master Data) • Вид затрат (Cost Element) • Отдельная обработка (Individual Processing) • Создать первичный (Create Primary). После этого появится экран выбора, показанный на Рис. 3.2.

Рис. 3.2. Начальный экран создания первичного вида затрат

Примечание. Вторичные элементы затрат создаются с помощью транзакции KA07. Более подробно вторичные элементы затрат мы рассмотрим в разделе 3.1.2.

Первичные виды затрат должны соответствовать счету главной книги. При попытке создать первичный вид затрат без соответствующего счета главной книги появится сообщение об ошибке, аналогичное тому, что показано на Рис. 3.3.

Рис. 3.3. Сообщение об ошибке при создании первичного вид затрат без соответствующего счета главной книги

Это сообщение указывает, что необходимо создать счет главной книги до того, как можно будет создать соответствующий первичный вид затрат. После вввода первичного вида затрат и сроков действия от и до, как показано на рис. 3.2, нажмите Enter для получения экрана, показанного на Рис. 3.4.

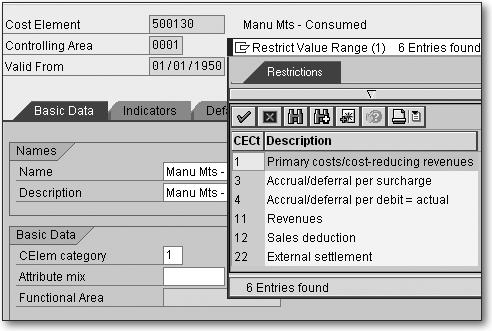

Рис. 3.4. Основной экран первичного вида затрат

Рассмотрим подробнее первые три поля вкладки «Основные данные» (Basic Data). Остальные поля вида затрат мы рассмотрим в разделе 3.1.2 на вторичных проводках.

Название и описание

Первые поля, которые нужно вести, — это поля «Название» (Name) и «Описание » (Description). Они могут быть изменены в любой момент и появляются в описании отчетов, содержащих виды затрат, например отчеты по МВЗ и по коллекторам затрат на продукт.

Тип вида затрат

Нажмите правой кнопкой мыши на поле «Тип вида затрат» (CElem category) и выберите «Допустимые значения ввода» (Possible Entries, или F4) для отображения диалогового окна, показанного на рис. 3.4. Этот экран показывает стандартные типы видов затрат для первичных видов затрат. Для вторичных видов затрат список возможных типов видов затрат отличается, что мы увидим на рис. 3.6. Наиболее широко применяемые типы первичных видов затрат описаны ниже:

- Тип 1: создаются для счетов первичных расходов главной книги.

- Тип 11: создаются для счетов поступлений главной книги.

- Тип 12: создаются для счетов уменьшения выручки, например себестоимости реализованной продукции, скидок при продаже и бонусов.

- Тип 22: создаются для внешних расчетов. Обычно затраты вводятся в CO через проводки по счетам первичных расходов главной книги с одновременной записью по соответствующим первичным видам затрат. Возможно также выполнить расчет затрат в CO и передать их на счета главной книги в FI. Это выполняется с помощью типа 22 видов затрат.

Тип вида затрат невозможно изменить после того как для вида затрат в течение текущего финансового года появились вследствие проводок плановые или фактические переменные данные. Единственный вариант — это удалить вид затрат в начале следующего финансового года с помощью транзакции KA04 и повторно создать такой же вид затрат в начале следующего финансового года с требуемым типом вида затрат.

Следующий вариант развития событий является типичным примером того, почему может понадобиться изменять тип вида затрат.

Пример сценария

Возможно

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

ЗарегистрироватьсяУ вас уже есть учетная запись?

Войти