Финансы. Часть 1

Компонент «Финансы» (Financial Accounting) – это ветеран системы SAP. Эта глава представляет собой введение в данный компонент.

В этой главе обсуждаются следующие темы:

- Первичные задачи финансовой бухгалтерии

- Функции бухгалтерии Главной книги

- Управление открытыми позициями кредиторов и дебиторов

- Отчеты, предусмотренные в компоненте «Финансы» системы SAP

Компонент «Финансы» (Financial Accounting) – это, так сказать, ветеран системы SAP, поскольку ПО для отображения учета и отчетности было первым продуктом SAP, разработанным в 1970Cх годах. Эта глава представляет собой введение в компонент SAP «Финансы», который мы далее будем везде обозначать SAP FI.

16.1 Задачи финансовой бухгалтерии

Учет и отчетность (Accounting) аккумулирует всю информацию о финансовом положении и услугах предприятия. Задача учета и отчетности – документировать значения прошлых периодов и использовать их, чтобы получать справки о состоянии компании в определенный момент времени (обычно на момент закрытия финансового года). Таким образом, центральная задача компонента SAP «Финансы» – прозрачно и понятно отображать все хозяйственные операции в целях учета и отчетности, основываясь на документах из ИТ-системы. Под хозяйственной операцией понимается любая значимая для предприятия операция, которую можно выразить количественно (например, платежи или движения материала). В этом контексте следует задаваться тремя вопросами:

- Каким объемом капитала располагает предприятие в конкретный момент времени?

- Заработало ли предприятие прибыль или понесло убытки за финансовый год?

- Платежеспособно ли предприятие?

Дать ответ на эти вопросы – задача финансовой бухгалтерии. Финансовая бухгалтерия известна также как внешний учет и отчетность (external accounting), поскольку это представляет финансовое состояние предприятия внешнему миру. Результаты внешнего учета и отчетности раскрываются властям, кредиторам, а также таким внешним кредиторам, как акционеры, банки и другие инвесторы. Контроллинг, или внутренний учет и отчетность, разбирается в главе 17. Внешний учет и отчетность регулируется коммерческим и налоговым законодательством. В число задач финансовой бухгалтерии входит предоставление и раскрытие информации о капитале, финансах и прибыли; эта информация используется в качестве основания для налогообложения. Эта информация представлена в балансовом отчете а также в отчете о прибылях и убытках (profit and loss statement). В балансовом отчете сообщается, каким капиталом располагает предприятие, и раскрывается информация о наличных ресурсах. Эта информация получена путем сравнения капитала (активов) и долгов (пассивов) в форме счета. В отчете о прибылях и убытках представлен список всех затрат и прибылей в течение финансового года.

Все бухгалтерские данные вводятся в соответствии с принципом документирования. У читающих должна быть возможность получить полное представление информации – вплоть до уровня отдельных документов. Счета предприятия нужно вести так, чтобы у третьих лиц была возможность получить обзор финансовой ситуации на предприятии (прозрачность).

Принцип документирования

Поскольку связь между хозяйственной операцией и проводкой образуют документы, для каждой проводки должен существовать документ (потому что только так каждую проводку можно проверить на корректность). К числу документов относятся квитанции, входящие и исходящие счета-фактуры, чеки, банковские выписки и другие объекты. По причине важной роли, которую играют документы, их структура задается строго. В системе SAP каждый документ определяется уникальным номером документа, имеет заголовок (в котором содержится вид хозяйственной операции), содержит дату документа и проводки, период проводки, ссылку, валюту и текст описания. Компонент «Финансы» тесно интегрирован с остальными компонентами системы SAP. Это объясняется тем, что все транзакции, значимые для финансовой бухгалтерии и возникающие в сфере логистики и управления персоналом (см. главу 18), проводятся в финансовую бухгалтерию в реальном времени и иногда передаются в контроллинг.

Финансовая бухгалтерия отвечает за открытие счетов в начале финансового года, ведение проводок в течение года и подготовку к закрытию финансового года. Ведение текущих проводок требует большого количества памяти и времени.

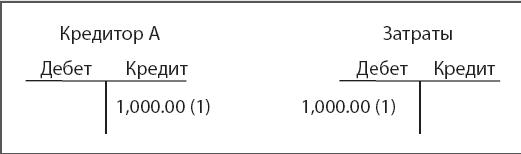

Система двойной записи в бухгалтерском учете

Система двойной записи в бухгалтерском учете обычно реализуется в частном секторе. У системы двойной записи долгая история: она была изобретена Лукой Пачоли (Luca Pacioli), итальянским монахом-францисканцем, в конце XV века. Понятие «двойная» указывает на то, что в целях обеспечения корректности каждая хозяйственная операция (запись проводки) вводится дважды: один раз – в качестве дебета, второй раз – в качестве кредита.

Пример проводки при двойной системе бухгалтерского учета

В учете и отчетности счета в Т-образной форме (т. е. в которых дебет вводится слева, а кредит – справа) используются для обеспечения ясного и не перегруженного деталями представления.

Кроме того, в балансовых отчетах и отчетах о прибылях и убытках показываются все проводки.

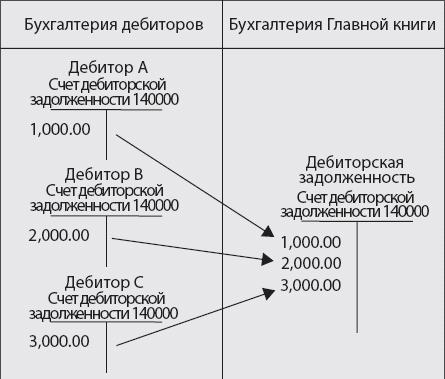

Центральным объектом учета и отчетности является счет. Счет состоит из двух столбцов (один – для дебета, один – для кредита)и номера счета. Главная книга (General ledger) и различные вспомогательные книги (subledgers) (в них хозяйственные операции представляются более подробно) ведутся в двойной системе бухгалтерского учета. Главная книга состоит из всех счетов, в которые проводятся хозяйственные операции и которые перечислены в плане счетов (chart of accounts). Проводки во вспомогательные книги (например, в счета дебитора для клиентов и счета кредиторов для поставщиков) автоматически генерируют соответствующие проводки в Главную книгу в системе SAP.

Дебитор (customer) во вспомогательной бухгалтерии связан со счетом дебиторской задолженности в бухгалтерии Главной книги через контрольный бухгалтерский счет (reconciliation account), который вы вводите в основной записи дебитора.

Для каждой комплексной проводки (complex posting) в системе SAP вы должны ввести как минимум следующую информацию: дату документа, дату проводки, вид документа, код проводки, номер счета и суммы.

Связь между вспомогательной бухгалтерией и бухгалтерией Главной книги

Самые главные функции SAP FI относятся к следующим областям:

-

Бухгалтерия Главной книги

В ней записываются все хозяйственные операции, значимые для учета и отчетности по счетам Главной книги (счетам, входящим в План счетов). -

Бухгалтерия кредиторов

Эта область проводит все хозяйственные операции со ссылкой на поставщиков и получает основную часть данных из области закупок (см. главу 14 «Управление материальными потоками»). -

Бухгалтерия дебиторов

В этой области записываются все хозяйственные операции, ссылающиеся на дебиторов. Эта область получает большую часть информации из области сбыта (см. главу 15 «Сбыт»). -

Учет основных средств

Эта область записывает все хозяйственные операции, ссылающиеся на основные средства предприятия. В этом контексте к основным средствам относятся все предметы имущества (complex fixed assets), которые постоянно готовы к повышению капитализации (например, здания, машины или ценные бумаги). Оценка (стоимости основных средств, их амортизации) особенно интересна в контексте учета и отчетности. -

Банковская бухгалтерия

Эта область записывает и управляет хозяйственными операциями, в которые вовлечены банки или в которых фигурируют платежные операции предприятия.

В следующих разделах обсуждается бухгалтерия дебиторов и бухгалтерия кредиторов. Учет основных средств и банковская бухгалтерия в дальнейшем не обсуждаются в этой книге. Но для начала давайте обсудим те основания, которые необходимо заложить перед тем, как пользователи смогут работать с финансовой бухгалтерией SAP.

16.2 Организационные структуры финансовой бухгалтерии

Вы уже знакомы с организационными структурами по предыдущим главам и, в особенности, по главе 4 «Организационные структуры и основные данные». Перед тем как вы сможете начать работать с системой SAP, вы должны сделать несколько базовых настроек в пользовательской настройке и отобразить структуры предприятия в системе SAP. С точки зрения финансовой бухгалтерии, особенно важны следующие организационные структуры. Здесь опять же на самом верху находится

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

ЗарегистрироватьсяУ вас уже есть учетная запись?

Войти