Разработка стратегий технического обслуживания

Применение показателей эффективности системы управления обслуживанием оборудования на платформе SAP ERP.

Организация должна разработать, документировать, внедрить и поддерживать долгосрочную стратегию управления активами, которая должна быть утверждена топ-менеджментом.

PAS 55-1:2008 «Управление активами»

Организация должна установить цели управления активами для соответствующих видов деятельности на всех структурных уровнях.

ISO 55001-2014 «Управление активами. Системы менеджмента. Требования»

Высшее руководство компании должно спросить себя, а затем ответить на вопрос: "Что такое наш бизнес»? Решение этого вопроса является единственным, самым важным шагом в выработке корпоративной стратегии бизнеса. Компания должна четко понимать не только, кто его клиенты и конкуренты, но и то, что она видит, как свои конкурентные преимущества. Она должен четко определить свои ключевые бизнес-стратегии. Тем не менее, это не просто отдельные стратегии в одиночку, но сочетание отдельных бизнес-стратегий, которые объединяются в общую конкурентоспособную стратегию компании.

Компании должны решить, какую компетенции и организационный контекст они должна развивать, чтобы реализовать свою стратегию. Даже после принятия решения о компетенции, культуре, структуре и стимулах, которые необходимы, фирма до сих пор не сформировала стратегию. Реальная проблема заключается в разработке отдельных частей, а затем соединении их вместе таким образом, что с одной стороны они поддерживали и дополняли друг друга, а с другой стороны, они совместно поддерживают и продвигают выбранную стратегию. Таким образом, задача состоит не только в том, чтобы создать соответствующие отдельные части системы, но и сложить их вместе таким образом, что бы создать сильную и взаимосвязанную систему (см. Рис.2 Стратегическая пирамида).

Рис. 2 Стратегическая пирамида

Процесс обслуживания в любой компании обеспечивает стратегическое преимущество на рынке многими путями: за счет повышения качества, увеличения пропускной способности, снижения затрат и ликвидации потерь.

Некоторые руководители в качестве предлога для передачи обслуживания на аутсорсинг используют аргумент, что "обслуживание не является одной из наших ключевых компетенций". Они недооценивают того, что техническое обслуживание и управление активами является основой для их бизнеса. Безусловно, то, как компания выбирает направления для развития процессов обслуживания - дискуссионный вопрос. Если активы компании не основной его бизнес, то такие показатели, как рентабельность активов не будет иметь особого значения. Поскольку управление обслуживанием активов является одной из основных компетенций, мы должны рассмотреть его влияние на бизнес-стратегии компании.

Стратегическая пирамида будет объяснено более подробно в главе 2, из рисунка ясно, что стратегия управления обслуживания активов, включает в себя группу блоков в пирамиде, обеспечивая тем самым общую стратегию бизнеса компании. Хотя некоторые блоки в некоторых отраслях получают больше внимания, чем другие, все они необходимы для компании, чтобы иметь успешную стратегию.

Влияние стратегии технического обслуживания оборудования/активов

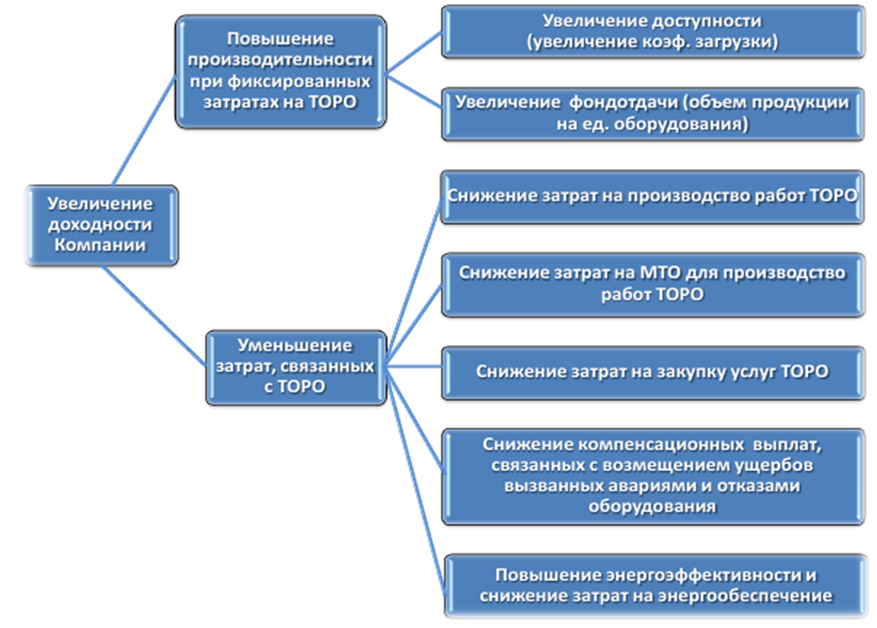

Общее влияние стратегии управления техническим обслуживанием активов на доходность компании показано на Рис. 3 (Влияние стратегии ТОРО на доходность компании) и Табл.3.

В целом задачей для любой компании целью является увеличение прибыльности. Это верно независимо от того является ли компания публичной и имеет своих акционеров или является частной компанией его владельцев.

Комплексная стратегия управления обслуживанием актив обеспечивает увеличение дохода в двух основных направлениях: сокращение затрат и увеличения производительности.

Рис. 3 Влияние стратегии ТОРО на доходность компании

|

Направление |

Механизм достижения |

|

|

Повышение производительности при фиксированных затратах |

Увеличение доступности |

Уменьшение парка неиспользуемого и простаивающего оборудования благодаря мероприятиям, выполняемым на основе анализа показателей времени восстановления работоспособности, времени нахождения оборудования в состоянии ожидания ремонта и времени пребывания в «холодном» резерве. |

|

Повышение надежности и отказоустойчивости оборудования за счет мероприятий, планируемых на основе анализа показателей надежности (например, MTBF), рассчитываемых и индицируемых на управляющих панелях на основе данных ИСУ. |

||

|

Сокращение времени простоя оборудования в связи с необходимостью ремонта. Планируемое ТОРО сокращает общее время простоя на период ремонта. На устранение отказов и аварий затрачивается больше времени, чем на плановое ТО. |

||

|

Увеличение объема продукции |

Сокращение потерь продукции от остановок оборудования на период ожидания и выполнения ремонта в связи с более точным планированием работ. |

|

|

Сокращение потерь продукции, вызванных нарушениями в работе оборудования (утечки, разливы, стравливания и выбросы при работе предохранительных устройств и пр.). |

||

|

Уменьшение затрат |

Снижение затрат на производство работ ТОРО |

Улучшение планирования ремонтных проектов на основе технологических карт. Отслеживание сроков, объемов и качества выполненных работ ТОРО уменьшает число повторных и преждевременных ремонтов и увеличивает межремонтный период работы и наработку на отказ. |

|

Более качественное оперативное и календарное планирование ТОРО снижает затраты, связанные с внезапными перебросками обслуживающего персонала на другие объекты для проведения аварийных ремонтов. |

||

|

Техническая обоснованность стоимости ремонтов, рассчитываемая на основе норм расхода времени и материалов, исключает субъективные оценки и завышения объемов необходимых затрат. Автоматический контроль исполнения бюджета и механизмы согласования заказов ТОРО исключают несанкционированный перерасход средств на ТОРО и приписки фактических объемов выполненных работ. |

||

|

Снижение затрат на МТО для производства работ ТОРО |

Улучшение планирования запасных частей благодаря системе планирования материалов под заказы ТОРО и под конкретные календарные планы предупредительного ТОРО увеличивает оборачиваемость средств, выделяемых на закупку материалов и запасных частей для ТОРО. |

|

|

Сокращение излишних запасов благодаря улучшению эффективности планирования запасов на основе календарных планов предупредительного ТОРО, нормативов, заложенных в технологических картах и системы ППМ (планирование потребности в материалах) под заказы ТОРО. Сокращаются издержки на хранение и потери в связи с моральным и физическим устареванием запасных частей или истечением сроков их хранения. |

||

|

Увеличение доступности материалов и средств благодаря возможности быстрого поиска и маневрирования материальными ресурсами, необходимыми для ТОРО вне зависимости от места нахождения данных ресурсов, исключает простой ремонтного персонала в ожидании закупки или доставки материалов из удаленных мест складирования и увеличивает оборачиваемость ТМЦ. |

||

|

Снижение потерь, вызванных авариями и отказами оборудования |

Снижение аварийности и повышение отказоустойчивости оборудования значительно снижают риски понести затраты, связанные с ликвидацией последствий аварий и отказов оборудования, а также выплатой возмещения как экологических ущербов, так и ущерба и вреда здоровью сотрудников компании либо третьих лиц, которые зачастую многократно превышают затраты на ТОРО. |

|

|

Повышение энергоэффективности и снижение затрат на энергообеспечение |

Исправное и хорошо обслуживаемое оборудование потребляет энергии на 5–10% меньше, чем неисправное и работающее в нерасчетных режимах и перегрузках при предаварийных ситуациях (холодильно-вентиляционное оборудование, подшипниковые узлы динамического оборудования, контактно-переключающее электрооборудование и пр.). |

|

Таблица 3 Уменьшение затрат связанных с ТОРО

При совершенствовании организации технического обслуживания, эти сбережения возникнут не сразу. Для того что бы увидеть экономию потребуется время потому что процесс преобразования реактивной модели в активную модель, основанную на передовом опыте, может занять от 3 до 5 лет. Хотя сам переход от одной модели обслуживания к другой может быть с технической точки зрения и не трудным, но требуется время, чтобы изменить корпоративную культуру или парадигму управления, в соответствии с которой функция обслуживания рассматривается как основной бизнес-процесс.

Контрактное (сервисное) обслуживание так же дает экономию, потому что хотя подрядчики по техническому обслуживанию используют такую же рабочую силу и такие же материалы, но, как правило, они более эффективны, чем собственные ремонтные службы, реализующие реактивную модель технического обслуживания.

Эффективные стратегии управления обслуживания актив также оказывают сильное влияние на потребление энергии для завода или объекта. Исследования показали, что после внедрения эффективных методов управления обслуживанием активов потребление энергии сокращается на 5-11%. Чтобы увидеть значительные сбережения стоит обратиться к документам компаний, которые реализовали программы ликвидации утечки пара или программ по снижению утечек воздуха.

И опять же, эти сбережения представляют расходы средств, которые не потребовались и, следовательно, могут быть переведены в прибыль.

Увеличение производительности

Чистый вклад снижения затрат на обслуживание в общую прибыльность компании является карликом по сравнению с тем эффектом, который может быть получен за счет увеличения и поддержания мощности и производительности активов. Например, в некоторых компаниях, простой оборудования может составить в среднем от 10 до 20 процентов, или даже больше. Оборудование, которое не работает, ограничивает количество продукта, которое может быть доставлено на рынок. Некоторые компании чтобы компенсировать простои оборудования обращаются к таким решениям, как покупка дублирующего или резервное оборудование. Такое решение оказывает негативное влияние на прибыль по таким показателям как рентабельность чистых активов (RONA), что в свою очередь, снижает инвестиционный рейтинг компании в финансовом сообществе.

Примечание. Рентабельность чистых активов (RONA) = Прибыль до налогообложения / Чистые активы.

Даже на рынках, которые имеют ограничения по объему выпуска, время простоя увеличивает затраты и не позволяет компании достичь желаемых финансовых результатов, независимо от того является ли их целью увеличение прибыли или желание быть поставщиком недорогой продукции. Некоторые организации отказываются рассчитывать стоимость простоя, а некоторые даже утверждают, что время простоя не имеет стоимости. Тем не менее, они просто не учитывают такие затраты как:

- Расходы на коммунальные услуги

- Стоимость простоя производственного/эксплуатационного персонала

- Стоимость задержек доставки продукции

- Сверхурочные расходы, призванные наверстывать упущенное время, для обеспечения графиков поставки

Истинной стоимостью простоев является потери выручки от продажи продукта, который не был произведен вовремя. Эта стоимость значительно выше, чем базовые расходы, упомянутые ранее, и финансовые отделы большинства компаний используют усредненные значения. Тем не менее, компания должна четко понимать эту стоимость для того чтобы принимать правильные решения о своих активах и их использовании.

Помимо потерь от чистого простоя, есть убытки потери эффективности. Они возникают при работе оборудования с более низким КПД, чем это было гарантировано производителем оборудования. Многие исследования (связанные с изучением TFM) показали, что потери эффективности (производительности) всегда больше чистых убытков вследствие простоя. Этот факт становится еще более тревожным от того, что большинство потерь эффективности никогда не измеряется и не сообщается. Это упущение приводит ко многим хроническим проблемам, которые никогда не решаются пока не происходит катастрофа. Некоторые хронические проблемы, которые оказывают сильное влияние на эффективность оборудования, никогда не обнаруживаются. Они выявляются только тогда, когда производится точная фиксация проблем технического обслуживания. Затем, используя эти данные по обслуживанию в сочетание с финансовыми данными, проблема низкой эффективности может быть решена.

Если руководство обслуживанием активами фокусируют свое внимание на организации обслуживания, тогда совершенствование этого бизнес-процесса может сделать значительный вклад в общую прибыльность предприятия. Хотя для достижения этого эффекта требуется тесное взаимодействие всех функциональных подразделений, наличие стратегии управления техническим обслуживанием активов будет иметь решающее положительное влияние на ROFA.

Примечание. ROFA - Рентабельность внеоборотных активов определяется как отношение чистой прибыли к сумме внеоборотных активов.

Поскольку содержание оборудования обычно рассматривается

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

ЗарегистрироватьсяУ вас уже есть учетная запись?

Войти