Выполнение особых требований для признания выручки

Признание выручки является основным правилом бухгалтерского учета, определяющим финансовую отчетность организации. Существуют различные правила и предписания, регулирующие этот аспект бизнес-деятельности, выполнение которых необходимо как с юридической, так и с логической точки зрения. В статье рассматриваются требования Международных Стандартов Финансовой Отчетности (МСФО) по признанию выручки и способы их интеграции со стандартной настройкой анализа результатов SAP.

Ключевое понятие

Совет по Международным Стандартам Финансовой Отчетности (IASB) и Совет по Стандартам Финансового Учета (FASB) 28 мая 2014 г. опубликовали МСФО-15 «Выручка по договорам с покупателями». Он является плодом многолетних усилий регулирующих органов по созданию единого стандарта как руководства для подготовки финансовой отчетности. С 1 января 2017 г. новый стандарт будет применяться при составлении годовой отчетности компаниями, составляющими отчетность по МСФО, с 15 декабря 2016 года всеми открытыми акционерными компаниями в США. (Допускается и более раннее внедрение этого стандарта МСФО на предприятии). МСФО-15 – основанный на принципах учета подход, призванный обеспечивать отражение признание дохода в финансовых отчетах организации как отображение передачи товаров и услуг клиенту в сумме, соответствующей величине вознаграждения, которое организация рассчитывает получить в обмен за них.

Для признания выручки используется функциональность учета результатов в ERP Financials. SAP предоставляет несколько типовых методов расчета выручки и затрат. Однако для того, чтобы отразить признание выручки в соответствии с принципами Международных Стандартов Финансовой Отчетности (МСФО), может потребоваться выполнить определенные бизнес-требования. Например, организация оказывает услуги клиенту в течение одного месяца, но счет будет выставлен в следующем месяце и необходимо соблюсти согласование затрат и доходов в одном периоде.

Рассмотрим несколько примеров особых требований по признанию выручки и способы их интеграции со стандартной настройкой анализа результатов SAP.

Общие сведения о требованиях МСФО-15 по признанию выручки

В основе стандарта МСФО-15 лежат пять основных принципов, которые организация должна соблюсти, чтобы определить сумму и период признания выручки. На рис. 1 показана схема основы МСФО-15, состоящей из пяти составных частей.

Рис. 1. Структура МСФО-15 для признания выручки

Чтобы понять схему, показанную на рис. 1, рассмотрим следующий пример.

1 апреля 2015 г. компания, производящая буровое оборудование, заключила контракт со строительной компанией на поставку и монтаж буровой установки на сумму 90 миллионов долларов США. Поставщик согласился поставить и установить буровую установку за один месяц, а затем проводить регулярное техническое обслуживание согласно соответствующему контракту в течение следующих трех лет (с мая 2015 г. до апреля 2018 г.). Поставщик также получил контракт на выполнение буровых работ в течение трех лет (с мая 2015 г. до апреля 2018 г.) на сумму 30 миллионов долларов США.

Отметим, что стоимость только буровой установки (с монтажом) у этого производителя составляет 40 миллионов долларов, и аналогичные буровые установки от других производителей стоят столько же. Другие поставщики на рынке тоже предлагают отдельные контракты на регулярное техническое обслуживание подобного оборудования по цене 1 миллион долларов за месяц и на буровые работы по цене 2 миллиона долларов за месяц. Наш производитель мог заключить контракты на различные суммы, снизив цену одного контракта и повысив цену другого, и предложить сквозной цикл обслуживания оборудования. Чтобы определить цену сделки по каждому обязательству, необходимо знать независимые цены (табл. 1).

|

№ |

Обязательство по исполнению |

Независимая цена (долл. США) |

% |

Распределение цены сделки по обязательству |

|---|---|---|---|---|

|

1 |

Поставка и монтаж буровой установки |

40 миллионов |

27 |

32,40 миллионов |

|

2 |

Контракт на техническое обслуживание установки в течение года |

36 миллионов (1 миллион * 36 месяцев) |

24 |

28,80 миллиона |

|

3 |

Буровые работы |

72 миллиона (2 миллиона * 36 месяцев) |

49 |

58,80 миллиона |

|

Всего |

148 миллионов |

120 миллионов |

Табл. 1. Распределение цены сделки по обязательству

Обратите также внимание на то, что только производитель может устанавливать собственное буровое оборудование, а другие поставщики услуг не могут сделать этого.

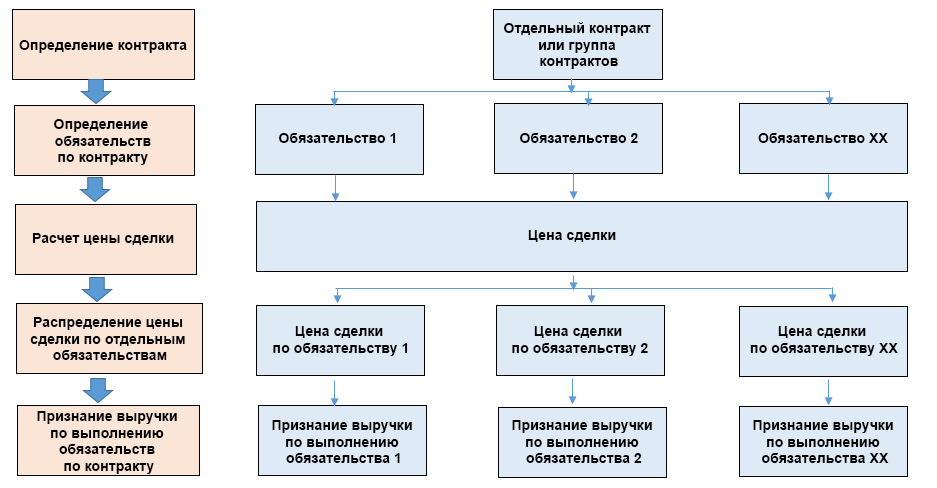

Теперь рассмотрим, как пять принципов МСФО-15 применяется в этом примере:

- определение контрактов, заключенных с клиентом;

- определение обязательств по контракту;

- расчет цены сделки;

- распределение цены сделки по обязательствам;

- признание выручки после выполнения (или по выполнению) обязательства по контракту.

Определение контрактов, заключенных с клиентом

В приведенном выше примере заключены два отдельных контракта:

- контракт на поставку, монтаж и обслуживание буровой установки;

- контракт на буровые работы.

Несмотря на возможные юридические или налоговые требования, связанные с этими двумя контрактами, их можно объединить и рассматривать как один.

Определение обязательств по контракту

В примере происходят следующие события, связанные со сделкой:

- поставка буровой установки;

- монтаж буровой установки;

- техническое обслуживание установки в течение трех лет;

- выполнение буровых работ в течение трех лет.

Два из четырех событий: поставка и монтаж буровой установки — связаны. Только производитель может выполнять монтаж оборудования, поэтому установку нельзя считать проданной до окончания монтажа. Два других события независимы и носят продолжительный характер.

Расчет цены сделки

Так как мы рассматриваем два контракта как один, общая цена сделки равна 120 миллионам долларов США (90 миллионов + 30 миллионов).

Распределение цены сделки по обязательствам контракта

По контракту есть несколько обязательств и известна общая цена сделки, следовательно, на основе общей цены нужно рассчитать цену каждого обязательства. При расчете необходимо рассматривать цену обязательства как независимую цену. В табл. 1 показано, как цена сделки распределяется между отдельными обязательствами. Например, расчетная цена сделки по первому обязательству составляет 32,40 миллиона долларов (27 процентов от общей цены сделки 120 миллионов).

Эти 27 процентов рассчитаны как отношение независимой цены первого обязательства (40 миллионов) к общей независимой цене всех обязательств (148 миллионов).

Примечание

В табл. 1 общая независимая цена распределяется по обязательствам на основе процентного отношения отдельных независимых цен к общей независимой цене.

Признание выручки после выполнения (или по выполнению) обязательства по контракту

Как только обязательство будет выполнено, можно признать соответствующую выручку. Распределенная выручка от поставки и монтажа буровой установки в размере 32,40 миллиона долларов может быть признана сразу после приемки монтажных работ. Выручка за проведение технического обслуживания и буровые работы признается на ежемесячной основе.

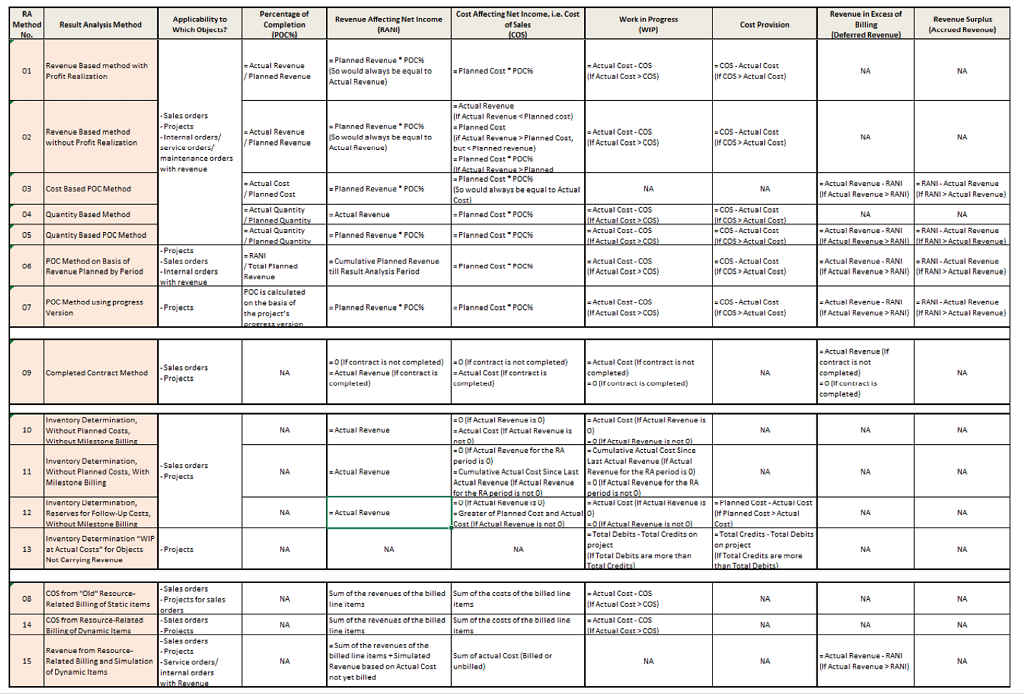

Обзор способов признания выручки в SAP

В табл. 2 представлен обзор различных типовых методов анализа результатов предопределенных в SAP.

Табл. 2. Обзор типовых методов анализа результатов в SAP.

Когда объекту присваивается статус «Технически закрыто» (TECO), тогда фактическая выручка преобразуется в выручку, отражающуюся на результате (RANI), а фактические затраты преобразуются в затраты на продажу (COS). Сторнируются все прежние разграничительные проводки (начисления и отсрочки), незавершенное производство (WIP) и начисленные затраты.

Примечание

Статья Кедара Музумдара в Financial Expert «Обеспечение соответствия требованиям МСФО по реализации выручки с помощью функциональности анализа результатов» подробно описывает концепции признания выручки в системе SAP и некоторые методы анализа результатов с соответствующей пользовательской настройкой.

Выполнение особых требований для определения выручки, не реализуемых стандартными функциями SAP

В SAP предусмотрены различные точки расширения в функциональности анализа результатов. В табл. 3 представлен обзор доступных точек расширения и их применения.

Оформите подписку sappro и получите полный доступ к материалам SAPPRO

Оформить подпискуУ вас уже есть подписка?

Войти