2023. Перспективы развития SAP-систем в России: отчёт по исследованию

Мы повторили наше прошлогоднее исследование, получили актуальную информацию, оценили динамику изменений рынка SAP и рады поделиться этой информацией с вами. Ссылка на pdf-файл прилагается к тексту исследования.

ПЕРСПЕКТИВЫ РАЗВИТИЯ

SAP СИСТЕМ В РОССИИ.

ОТЧЕТ ПО ИССЛЕДОВАНИЮ 2023

ОГЛАВЛЕНИЕ

Ключевые задачи внутренних центров компетенций

Поддерка и развитие используемых систем

ПРЕДИСЛОВИЕ

Спустя год после ухода SAP с российского рынка, в экосистеме SAP продолжают происходить крупные изменения. Мы наблюдаем разнонаправленные движения как в сторону активного развития SAP систем, так и в сторону полного отказа от их использования.

Многие клиенты SAP (прежде всего - с крупными инсталляциями ERP-решений) стоят перед вопросом дальнейшего существования их текущего ИТ-ландшафта и обоснования инвестиций в его развитие. Нередко они обращаются к нам в SAPLAND.RU с просьбой рассказать о том, как сейчас выглядит рынок, как компании решают вопросы развития внутренних SAP-практик, что будет с поддержкой и локализацией.

Мы повторили наше прошлогоднее исследование, получили актуальную информацию, оценили динамику изменений рынка SAP и рады поделиться этой информацией с вами.

ОБ ИССЛЕДОВАНИИ

Исследование проводилось в период с 19.06 по 8.07.2023 г. среди компаний, работающих в РФ. Метод исследования - онлайн анкетирование.

Всего участвовало 730 сотрудников из более чем 250 компаний, 17% из которых представляют иностранный бизнес.

В выборку попали компании из 22 различных отраслей. Наиболее многочисленные отрасли отражают историческую клиентскую базу внедрений SAP. Это такие отрасли, как: Металлургия, Добыча полезных ископаемых, Торговля, Финансовый сектор, Энергетика, Пищевая промышленность, Машиностроение. Прочие отрасли в совокупности составляют менее 20% выборки.

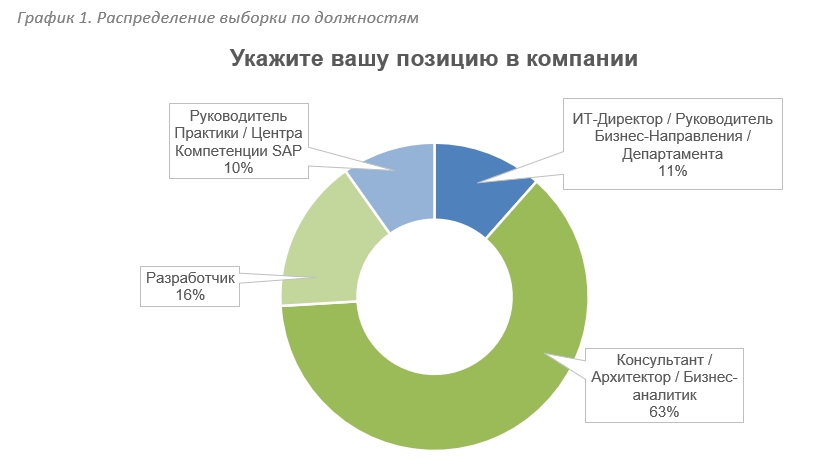

Респонденты исследования представлены, в первую очередь, крупным бизнесом. Проекты SAP в этих компаниях зачастую охватывают десятки тысяч пользователей. 62% участников представляют компании с инсталляциями SAP от 1.000 пользователей.

В исследовании приняли участие топ-менеджеры предприятий, руководители центров компетенций SAP, консультанты, архитекторы, аналитики и разработчики. Всего руководителей — 156, специалистов — 574.

Далее в отчете приведены ответы на наиболее значимые вопросы анкеты.

ОТ РЕДАКЦИИ

Дорогие друзья!

Хотим поделиться с вами нашими мыслями по поводу происходящего на рынке компаний, долгие годы использующих системы SAP как основу своих ИТ-ландшафтов.

Общаясь с руководителями компаний в ходе опроса и обсуждая предварительные результаты исследования, мы с удовольствием отмечаем, насколько спокойно и рационально они реагируют сегодня на заявления вендора об уходе с рынка, отсутствие полноценных альтернатив и возможности быстро заменить SAP. Рынок осознал и принял факт, что перспектива замены SAP – это 5 и более лет.

Уходят эмоции и суета, а приходят деловой настрой и уверенность. Компании открыты к диалогу друг с другом, совместному поиску решений и обмену опытом.

Если резюмировать сотни диалогов, то мы бы выделили следующие тезисы, которые могут стать темами дальнейших исследований и обсуждений:

- Годом ранее многие опасались внезапных отключений и возможности потери доступа к своим системам. Сегодня все меры предосторожности приняты: компании закрыли контур своих SAP-систем, усилили команды внутренних центров компетенций и заручились поддержкой партнерских компаний. Риски отключений и утечек данных сведены к минимуму.

- Экономика должна работать. Понятно, что есть критические для национальной безопасности отрасли, в которых политика импортозамещения должна идти опережающими темпами. Однако нельзя забывать про экономическую целесообразность. Особенность проектов по вынужденной замене ERP-систем заключается в том, что они не окупаются. Сейчас ситуация выглядит так, что компании должны тратить колоссальные деньги и отвлекать значительные ресурсы на внедрение более слабых систем, чем те, которыми они пользовались до этого момента – как с точки зрения производительности, функциональности, так и с точки зрения безопасности. В этом нет экономической необходимости. Текущие ИТ-ландшафты эффективны и позволяют бизнесу быть устойчивым.

- Ресурсные ограничения никто не отменял. Сегодня каждая компания, как и вся страна в целом, живет в условиях ограниченных ресурсов. Сейчас многие ранее работающие связи разрушены. Компании сфокусированы на поиске и развитии новых моделей бизнеса. В стране, как и ранее, наблюдается острая нехватка опытных специалистов. При этом идет большое количество пилотных проектов, но в основном это не замена ERP-систем. Компании вкладывают силы в то, что придает импульс бизнесу, или критически влияет на его жизнедеятельность.

- Отечественные вендоры еще не готовы предоставить комплексные решения, способные полностью заменить продукты SAP и отвечающие требованиям крупного бизнеса. Там, где продукты более зрелые, активно начались проекты импортозамещения. Тем не менее, в течение 5 лет у разработчиков есть отличная возможность постепенно закрыть эту потребность, улучшая свои продукты или создавая новые решения в конкурентной среде. Стоит сказать, что уже идет большое количество пилотных проектов, и отечественные продукты активно дорабатываются в содружестве вендоров, партнеров и клиентов.

- Компании осознают, что эволюционный процесс развития отечественного ИТ-рынка лучше революционного. Искусственный спрос, форсируемый политикой импортозамещения, создает дисбаланс на рынке, отвлекая интеллектуальные ресурсы на неокупаемые, неэффективные проекты. А в масштабе страны – это совокупные инвестиции, измеряемые сотнями миллиардов рублей. Ведь речь о создании ОГРОМНОГО объема прикладного корпоративного ПО, в том числе такого, в котором нет полноценных российских аналогов, поскольку рынок долгие годы развивался в парадигме применения лучших мировых практик.

- Все участники происходящего процесса крайне заинтересованы в продолжении нахождения дальнейшего пути развития корпоративных систем, изучению лучших практик и обмену накопленным опытом. Наступило время объединения всего накопленного опыта на российском рынке для выработки решений, которые бы соединили лучшие наработки по функциональности, производительности, интеграции, безопасности, масштабируемости. Компании создают консорциумы и новые модели взаимодействия, которые еще год назад были невозможны.

|

|

Михаил Сковородин, |

РЕЗЮМЕ

Из общих наблюдений стоит отметить, что в сравнении с прошлым годом, мнения руководителей и специалистов стали более схожими. Общая картина рынка и видение его перспектив становятся практически идентичными, поэтому в большинстве срезов мы не стали приводить статистику по отдельным категориям должностей.

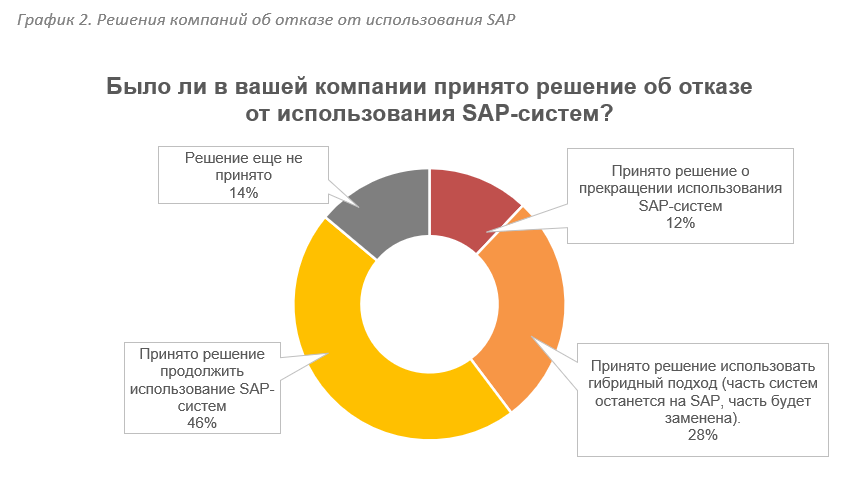

Центральным элементом в предмете нашего исследования является решение компаний о замене SAP-систем. 46% респондентов указали, что продолжат использовать SAP системы и 28% частично сохранят текущий ландшафт, заменив некоторые из SAP систем.

12% приняли решение полностью отказаться от SAP-систем и заменить их на российские программные продукты.

За год значительно сократилось количество компаний, еще не определившихся в решении о будущем своего SAP-ландшафта — с 22% в прошлом году до 14% в 2023 году. Однако, 14% — это все еще довольно много, учитывая, что у компаний был целый год на принятие решения. Весомая часть респондентов из этих компаний сохраняет веру в то, что SAP когда-нибудь вернется на рынок.

Сохраняя SAP-ландшафт, компании аргументируют свой выбор тремя причинами — "У SAP нет достойной альтернативы" (30% респондентов), «Дороговизна и затраты времени (29%) и «Отсутствие экономического эффекта от замены систем» (27%).

Даже при возрастающем давлении политики импортозамещения компаниям сложно форсировать процесс перехода. В условиях крайней нестабильности они встают перед вопросом крупных инвестиций в масштабную и сложнейшую перестройку своих ИТ-ландшафтов, принимая во внимание факт, что экономической целесообразности в этой перестройке нет. При этом риск остаться без текущих систем уже минимальный, а вопросы их поддержки и развития в большей части решены.

В такой ситуации неудивительно увидеть на рынке большое количество пилотных проектов по импортозамещению корпоративных систем, в особенности по тем направлениям, где наблюдается наибольшая зрелость отечественных систем. Однако, они довольно медленно переходят в продуктивную эксплуатацию, поскольку компании очень аккуратно принимают решения об изменении своих ландшафтов, чтобы не нарушить устойчивость текущих решений.

Таким образом, центры компетенций SAP фокусируются на развитии и поддержке текущего ландшафта SAP. При этом компании, сохраняющие SAP-системы, в большей степени нацелены на развитие систем и поиск способов локализации, а компании, заменяющие SAP, фокусируются на поддержке.

При этом вопросы поддержки в подавляющем большинстве случаев (95%) решаются либо собственными силами, либо гибридным способом, часть задач отдавая на аутсорсинг.

В то же время, несмотря на крупные внутренние центры компетенции SAP, задачи локализации большинство компаний (53%) предпочитает поручать внешним партнерам.

В случае необходимости полной замены SAP в компаниях, стратегия перехода предполагает длительный процесс с горизонтом 5 и более лет. Так считают 75% компаний, принявших решение о замене SAP, и 88% компаний, сохраняющих SAP-ландшафт. Причем этот горизонт, по сравнению с прошлым годом, значительно отдалился: в 2022 году 42% участников опроса думали, что на замену SAP в своих компаниях уйдет менее 5 лет, а сегодня доля таких ответов в общей выборке составляет только 13%.

Среди компаний, принявших решение о замене SAP, наиболее часто упоминаемая причина замены — санкционные ограничения и необходимость импортозамещения ПО (45%), причем доля этого фактора значительно выросла за год (с 33% в 2022 г.).

Исходя из специфики задач и потребностей бизнеса, компании чаще всего (75%) применяют смешанный подход в отборе альтернативных решений: часть процессов стараются покрыть многофункциональными платформами, часть решений отдают в заказную разработку, для отдельных функций подбирают коробочные решения.

При этом 66% компаний отметили, что для них важно найти альтернативу именно среди российских разработок, остальные открыты для сотрудничества с вендорами из дружественных стран.

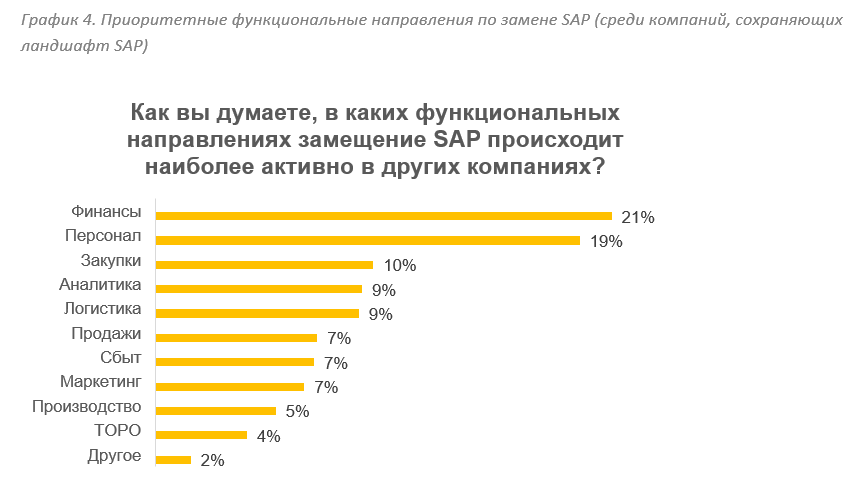

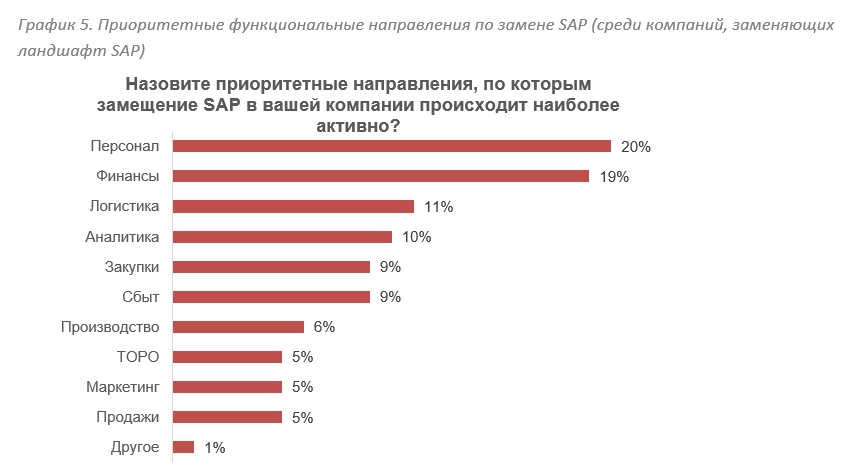

Замена систем по функциональным областям происходит неравномерно. В первую очередь компании приступают к замене функционала по управлению финансами (21%) и управления персоналом (19%).

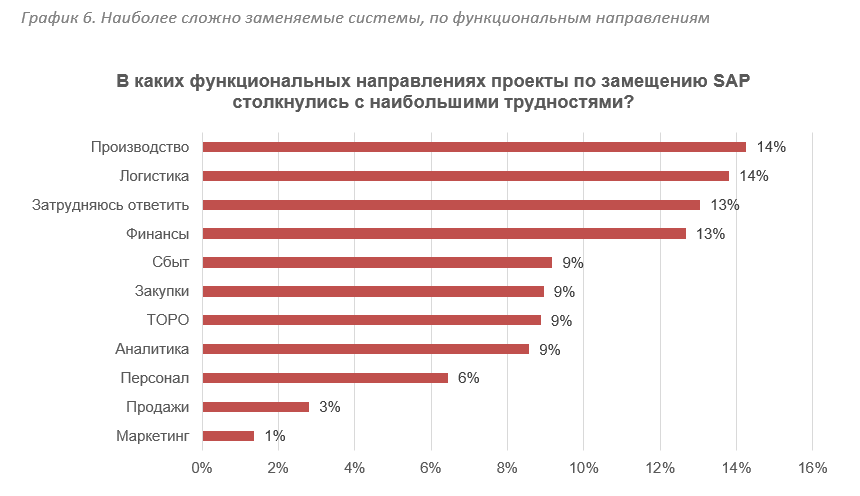

Стоит отметить несколько функциональных областей, в которых проекты по замещению SAP столкнулись с наибольшими трудностями. По мнению участников исследования, это Производство (14%), Логистика (14%) и Финансы (13%).

Проблемы связаны прежде всего с разрывом между требованиями заказчиков и функционалом систем, а также в уровне компетенции проектных команд.

Если говорить про выбор альтернативных систем, то за прошедший год разнообразия не прибавилось. Мы наблюдаем ситуацию, в которой на текущий момент кроме 1С (67%), — других явных вариантов респонденты не видят (у Галактики второе место с 3,5%). При этом значительная часть комментариев говорит о том, что 1С на текущий момент не способен в полной мере заместить SAP, а только закрыть часть задач. Комплексных решений-аналогов SAP ERP для крупных инсталляций на рынке компании пока не видят.

ОТКАЗ ОТ ИСПОЛЬЗОВАНИЯ SAP

Было ли в вашей компании принято решение об отказе от использования SAP-систем?

2023 год добавил компаниям определенности в части перспектив использования SAP.

14% от общего числа опрошенных еще не приняли решение о сохранении ландшафта, либо об отказе от использования SAP-систем (годом ранее было 22% неопределившихся).

При этом 46% респондентов планируют продолжить использование SAP систем в полном объеме, 28% — в гибридном формате, замещая при необходимости часть систем.

Компаний, решившихся на полный отказ от использования SAP систем, — меньшинство (12%).

Среди отраслей, где SAP исторически более широко представлен, можно выделить Нефте-Газ, Металлургию, Торговлю, Финансы, Энергетику и Химию — в этих сферах мы зафиксировали минимальный процент отказа от решений SAP.

По результатам прошлогоднего опроса мы выяснили, что большинство компаний планирует сохранить SAP-ландшафт. Как вы думаете, почему компании продолжают использовать решения SAP?

"У SAP нет достойной альтернативы" — наиболее популярный ответ (30%) на вопрос о причинах сохранения SAP-ландшафта. Здесь важно отметить, что в данном контексте речь идет прежде всего о решениях класса ERP. Есть узкие функциональные области, в которых процесс замены SAP выглядит более простой задачей.

Дороговизна, затраты времени (29%) и отсутствие экономического эффекта от замены систем (27%) также были названы в числе решающих факторов.

В то, что SAP когда-нибудь вернется, верит уже абсолютное меньшинство (12% голосов). За год их количество сократилось почти вдвое (по результатам опроса 2022 года 22% респондентов высказали подобное мнение).

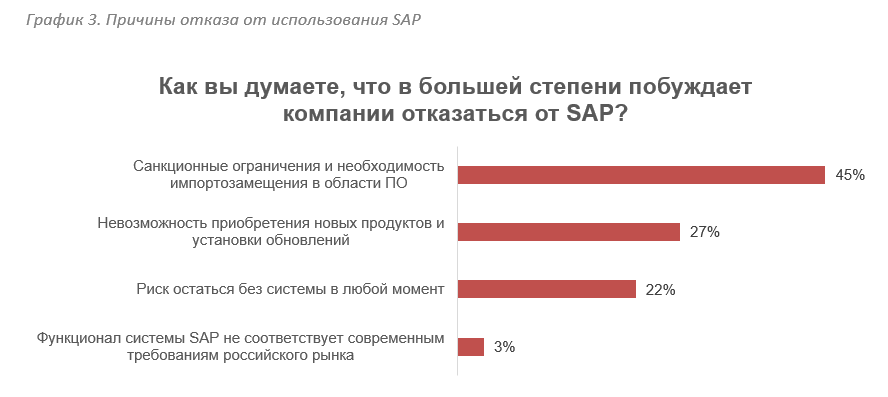

Некоторые компании уже стартовали проекты по замене SAP. Как вы думаете, что в большей степени побуждает их отказаться от SAP?

В противовес предыдущему вопросу, мы спросили участников опроса об основных причинах отказа от SAP.

Наиболее часто упоминаемая причина — санкционные ограничения и необходимость импортозамещения ПО (45%). Доля этого фактора значительно выросла за год — в опросе 2022 года этот показатель составлял 33%. Риски остаться без системы упоминаются значительно реже санкционных рисков (упоминаются в 21% ответов) и, в сравнении с прошлым годом, этот показатель не изменился.

Стоит также отметить, что компании крайне редко (3%) указывают в качестве причины несоответствие функционала систем SAP требованиям российского рынка. Мы связываем это с тем, что партнерская экосистема быстро сориентировалась и взяла на свои плечи сервисы локализации систем под изменения законодательства, а люди, которые ранее занимались этими задачами в SAP, перешли в штат системных интеграторов и клиентских центров компетенций.

В каких функциональных направлениях замещение SAP происходит наиболее активно?

В каких функциональных направлениях замещение SAP происходит наиболее активно?

Этот вопрос мы задавали всем респондентам в общем виде, однако те, кто уже начал процесс перехода на другие системы, отвечали конкретно про ситуацию в своей компании.

Функционал управления финансами (21%) и управления персоналом (19%) выглядят явными приоритетами для обеих категорий компаний.

Вторым приоритетом идут решения для аналитики, управление логистикой и управления закупками, получившие равномерно по 9% голосов.

В обсуждении с респондентами мы видим большое количество пилотных проектов, связанных с импортозамещением. Идет активная проверка гипотез, тестирование отечественного программного обеспечения и формирование требований к его развитию в рамках отраслевых центров компетенций. Лидерами являются направления, в которых есть наиболее зрелые решения от отечественных вендоров.

Идентичную картину мы видим в тех компаниях, которые приняли решение о замене SAP систем. Респонденты отвечали на вопрос относительно замещения систем внутри компании, в которой они работают.

Как вы думаете, в каких функциональных направлениях проекты по замещению SAP столкнулись с наибольшими трудностями? (по совокупности — отсутствие альтернатив, качество ПО, функционал продуктов и пр.)

Есть несколько функциональных областей, в которых проекты по замещению SAP столкнулись с наибольшими трудностями. По мнению участников исследования, это Производство (14%), Логистика (14%) и Финансы (13%)

При этом мы не наблюдаем принципиальных различий в распределении большей части функциональных направлений между отраслями экономики. Только в тех отраслях, где основные бизнес-процессы связаны с указанными функциональными направлениями, есть более выраженные проблемные места. Например, в производственных компаниях более важную роль играет планирование производства и ТОРО, у торговых компаний больший приоритет — это сбыт и логистика. По сути, концентрация большей части трудностей в проектах возникает в тех местах, на которых, фокусируются внимание и ресурсы.

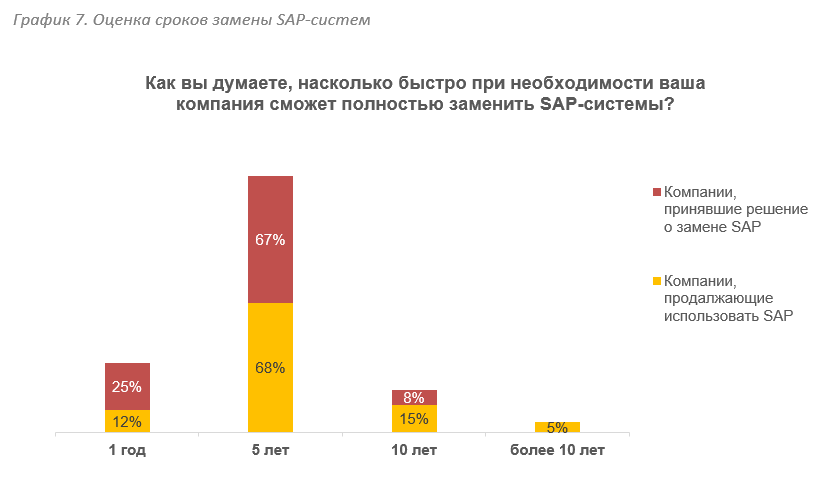

Как вы думаете, насколько быстро при необходимости ваша компания сможет полностью заменить SAP-системы?

Две трети участников высказали мнение, что смогут полностью заменить SAP-системы в своих компаниях за 5 лет. Примечательно, что доля таких ответов одинакова как среди тех, кто принял решение сохранить SAP-ландшафт, так и среди тех, кто принял решение о его замене.

Отличаются эти категории респондентов только уровнем оптимизма. Сохраняющие SAP-ландшафт компании в большей степени ориентируются на период 10 лет и более (1 год — 12%, 10+ лет — 20% ответов). А компании, принявшие решение о замене чаще считают, что могут решить вопрос за 1 год (1 год — 25%, 10+ лет — 8% ответов).

Интересная динамика за прошедший год: в 2022 году 42% участников опроса думали, что на замену SAP в своих компаниях уйдет менее 5 лет. Сегодня доля таких ответов в общей доле только 13%.

КЛЮЧЕВЫЕ ЗАДАЧИ ВНУТРЕННИХ ЦЕНТРОВ КОМПЕТЕНЦИЙ

Какая задача для вас важнее на данный момент: поддержка текущих решений SAP или развитие нового функционала?

Участникам было предложено указать текущий фокус задач, чтобы понять, как балансирует SAP-практика между двумя наиболее приоритетными задачами.

В целом, мы наблюдаем баланс между умеренным развитием и осторожным сохранением того ландшафта, который был создан.

Среди тех, кто высказывал полярные мнения (или близкие к ним), больше оказалось тех, кто отдал предпочтение поддержке текущих решений (10% против 4%).

Разница во мнениях в большей степени зависит от принятой стратегии в отношении развития SAP ландшафта: компании, сохраняющие SAP-системы, в большей степени нацелены на развитие, чем отказывающиеся от SAP (40%в пользу развития против 32% в пользу поддержки). И с другой стороны, зеркально, больший фокус на поддержку у компаний, отказывающихся от SAP (47% в пользу поддержки против 34% в пользу развития).

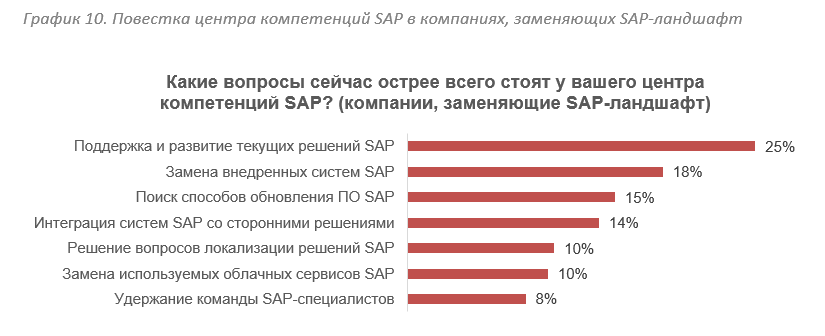

Какие вопросы сейчас острее всего стоят у вашего центра компетенций SAP?

Наиболее остро стоящим вопросом для всех участников, очевидно, оказался вопрос поддержки и развития решений SAP.

Компании, сохраняющие SAP-ландшафт, в большей степени озадачены поиском способов обновлений и локализации систем, работают над сохранением команды.

А среди компаний, заменяющих SAP, заметно чаще упоминаются очевидные задачи замены внедренных решений и облачных сервисов SAP (в совокупности 28% у заменяющих против 7% у сохраняющих SAP ландшафт).

По сравнению с прошлым годом вопрос удержания команды SAP-специалистов уже стоит менее остро. По популярности этот вопрос переместился в общем зачете с 3-го места на 5-е.

ПОДДЕРЖКА И РАЗВИТИЕ ИСПОЛЬЗУЕМЫХ СИСТЕМ

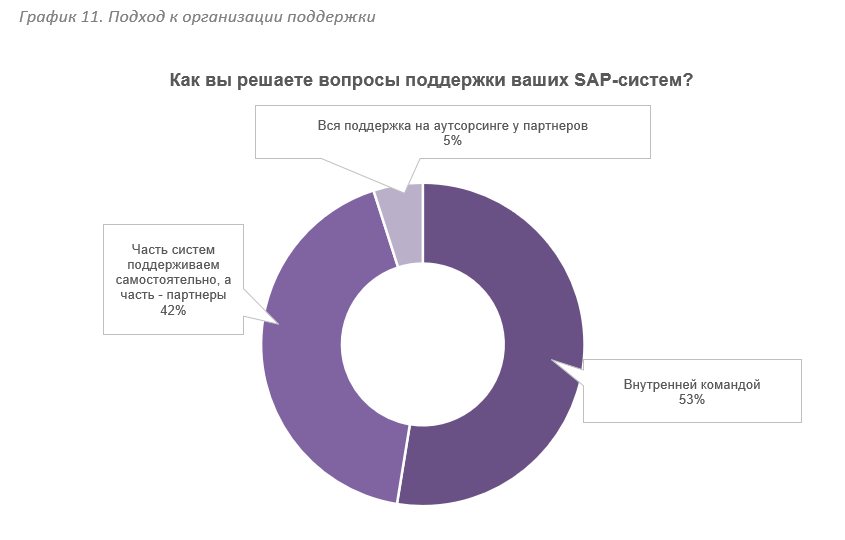

Как вы решаете вопросы поддержки ваших SAP-систем?

Подавляющее большинство ответов участников (95%) говорит нам о том, что компании в целом не склонны отдавать полностью все задачи поддержки на аутсорсинг. Выборка отражает по большей части крупный бизнес, и у этих компаний есть ресурсы для содержания и развития внутренних SAP-практик и служб поддержки. Крупные центры поддержки (50 и более сотрудников) у 45% аудитории опроса.

Стоит обратить внимание на то, что размер службы поддержки не влияет на распределение ответов в данном вопросе.

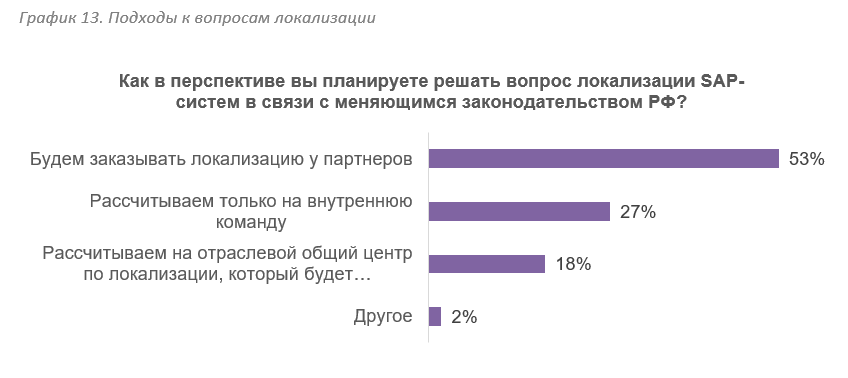

Как в перспективе вы планируете решать вопрос локализации SAP-систем в связи с меняющимся законодательством РФ?

Несмотря на внушительные внутренние центры компетенции SAP, задачи локализации систем большинство компаний, все же предпочитает поручать внешним партнерам.

Только на внутренние силы рассчитывают 27% участников опроса.

В идею общего отраслевого центра локализации верит меньшинство (чаще — компании с небольшими и средними центрами поддержки до 50 сотрудников).

Какие сервисы поддержки решений SAP для вас представляют наибольшую ценность?

Руководители и специалисты единодушно сошлись в своих приоритетах относительно ценности различных сервисов поддержки. Доступ к скачиванию ПО и Функциональная поддержка текущих решений в общей сложности были названы первым приоритетом в 80% случаев.

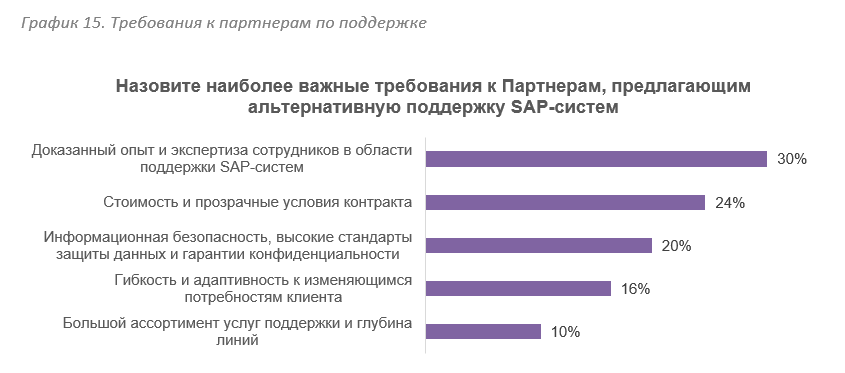

Назовите наиболее важные требования к Партнерам, предлагающим альтернативную поддержку SAP-систем.

Наиболее внимательно компании смотрят на опыт и экспертизу в области поддержки, а также на стоимость услуг.

Широкий спектр услуг и сервисов поддержки интересует клиентов в меньшей степени, чем предметная специализация, качество услуг и опыт.

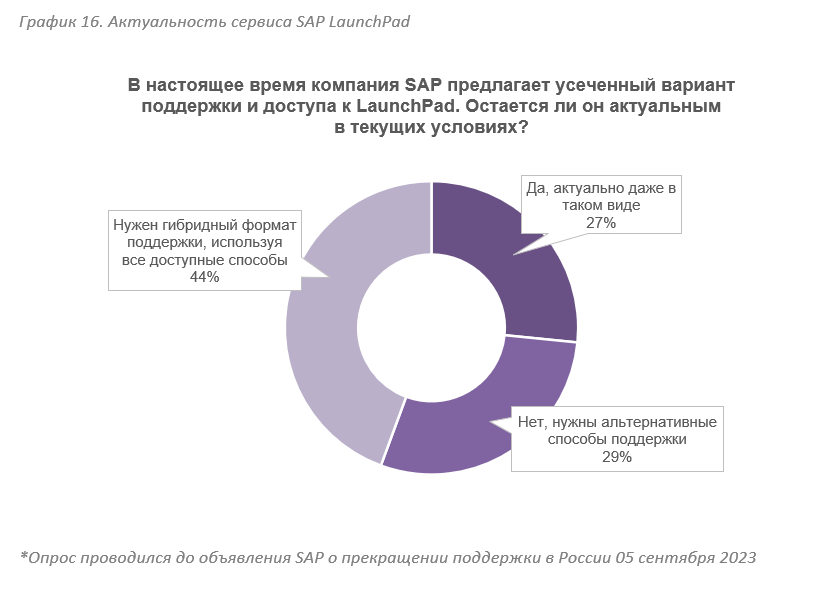

В настоящее время компания SAP предлагает усеченный вариант поддержки и доступа к LaunchPad. Остается ли он актуальным в текущих условиях?***

Перед опросом у нас была гипотеза о том, что сервис SAP LaunchPad в усеченном виде для большинства российских клиентов не актуален, однако меньше трети респондентов высказалась о его бесполезности.

Для 71% опрошенных сервис актуален сам по себе, либо в комбинации с другими сервисами поддержки. Возможность скачивать программное обеспечение по-прежнему необходима и актуальна для компаний любого размера вне зависимости от размера внутренней службы поддержки.

*Опрос проводился до объявления SAP о прекращении поддержки в России 05 сентября 2023

ВЫБОР АЛЬТЕРНАТИВНЫХ РЕШЕНИЙ

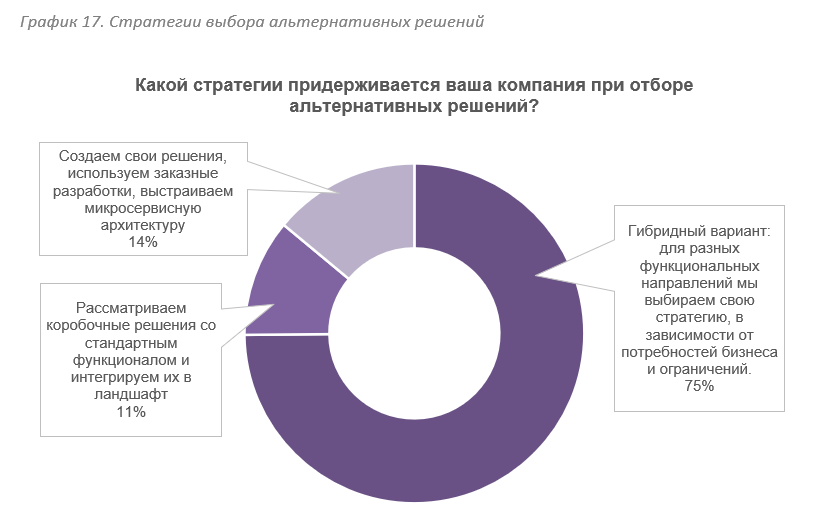

Какой стратегии придерживается ваша компания при отборе альтернативных решений?

Этот вопрос мы задали компаниям, которые приняли решение о полном или частичном отказе от использования SAP.

Подавляющее большинство (75%) применяет гибридный подход, индивидуально подбирая нужную стратегию, исходя из специфики задач и потребностей бизнеса.

Как видно на графике, 14% из них предпочитают создавать собственные решения своими силами, либо заказывая разработки у партнеров.

Чуть меньше компаний (11%) берут на рынке коробочные решения и встраивают их в свой ландшафт.

Компании с крупными инсталляциями и внутренними службами поддержки — от 50 сотрудников — предпочитают коробочные решения, в среднем, в 2 раза реже, чем компании с небольшими инсталляциями и службами поддержки.

Рассматривая альтернативные варианты, насколько вам важно, чтобы это было российское ПО?

66% компаний отметили, что для них важно найти альтернативу именно среди российских разработок.

Как мы видели в ответах выше, помимо импортозамещения, многие компании в качестве причин отказа от SAP указывают на невозможность покупки новых решений и обновлений, а также риски остаться без систем в любой момент.

Поэтому неудивительно, что треть случаев отказа от использования SAP не связана с импортозамещением. Для 16% респондентов вообще не важна страна происхождения систем, а для 18% приемлемо иностранное ПО только из дружественных стран.

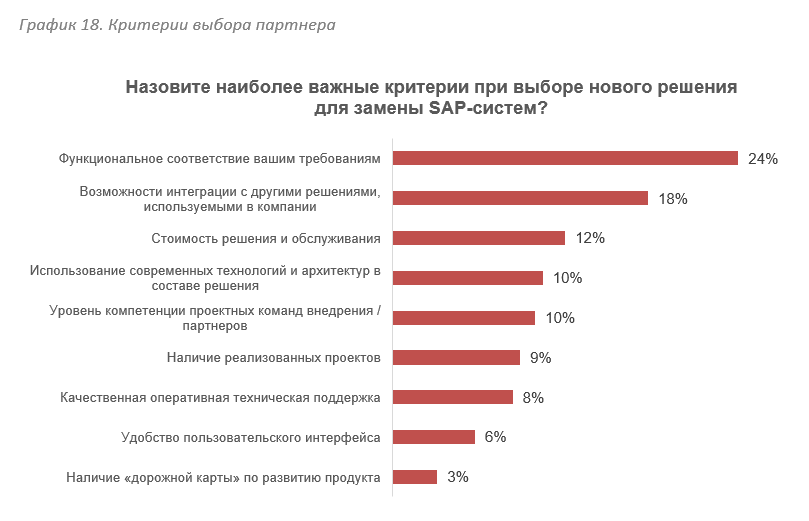

Назовите наиболее важные критерии при выборе нового решения для замены SAP-систем?

Функциональное соответствие требованиям заказчика с большим отрывом занимает первое место среди ключевых критериев выбора альтернативного решения.

В число ТОП-5 критериев также попали такие критерии как интеграционные возможности, стоимость, современные технологии и качество поддержки.

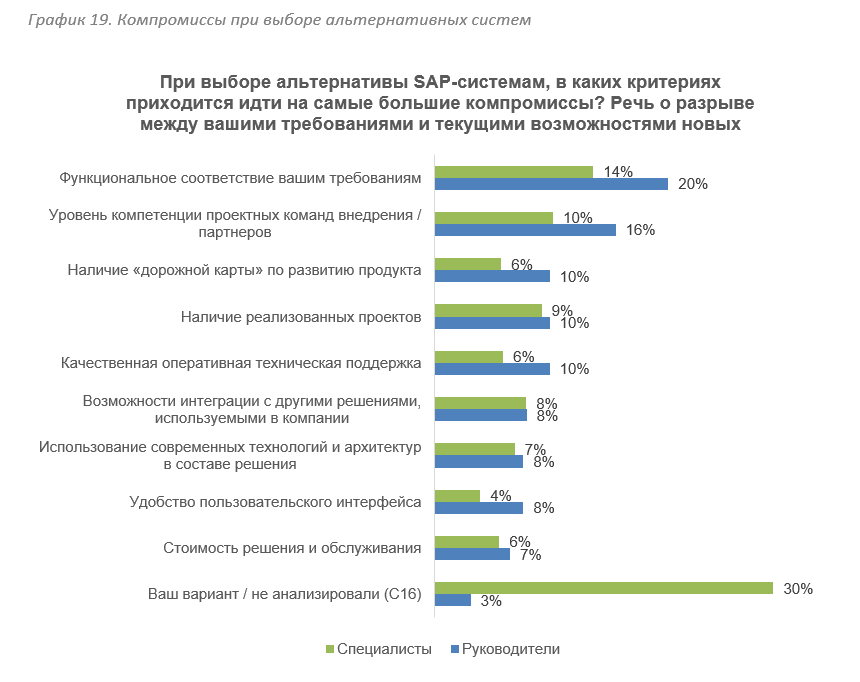

При выборе альтернативы SAP-системам в каких критериях приходится идти на самые большие компромиссы? Речь — о разрыве между вашими требованиями и текущими возможностями новых систем.

Мы спросили участников опроса о том, где им приходится идти на самые большие компромиссы при выборе решений на замену SAP.

График показывает, что проблемы присутствуют в целом по всем фронтам и довольно значительные. Не выявлено ни одного более-менее зрелого направления.

Наибольшие разрывы между требованиями заказчиков и возможностями поставщиков наблюдаются в функционале систем и уровне компетенции проектных команд.

Также стоит отметить внимание респондентов к наличию реализованных проектов, дорожной карты по развитию продукта и интеграционным возможностям решений.

Респонденты разного уровня по-разному расставляли приоритеты. В сравнении с руководителями, специалисты гораздо менее чувствительны к удобству интерфейсов и оперативной технической поддержке, наличию дорожной карты по развитию.

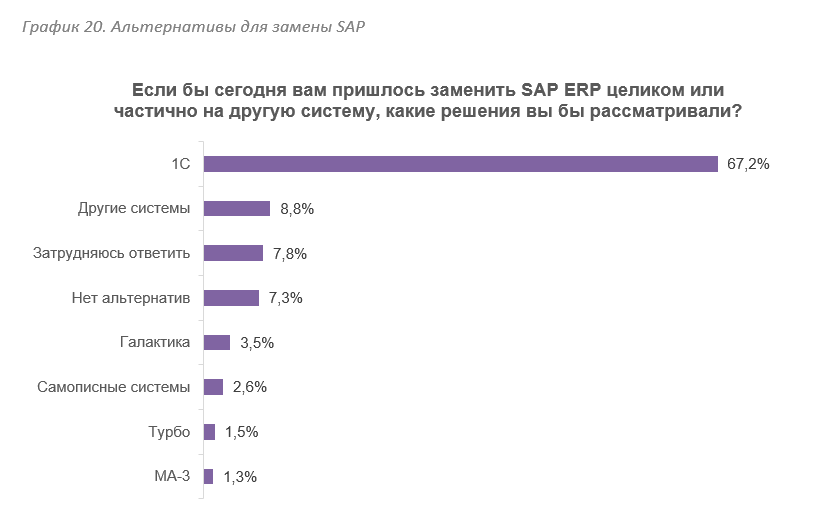

Если бы сегодня вам пришлось заменить SAP ERP целиком или частично на другую систему, какие решения вы бы рассматривали?

По части альтернативных систем за год разнообразия не прибавилось. Мы наблюдаем ситуацию, в которой на текущий момент, кроме 1С, других явных вариантов респонденты не видят. При этом значительная часть комментариев говорит о том, что 1С на текущий момент не способен в полной мере заместить SAP в крупных компаниях, а только закрыть часть задач. Комплексных решений-аналогов на рынке компании не видят. В совокупности более 15% респондентов высказали мнение об отсутствии альтернатив SAP, либо затруднились назвать конкретную платформу.

Из заметных изменений за год — в два раза уменьшилось количество приверженцев собственных разработок, а доля 1С в ответах увеличилась с 57% до 67%.

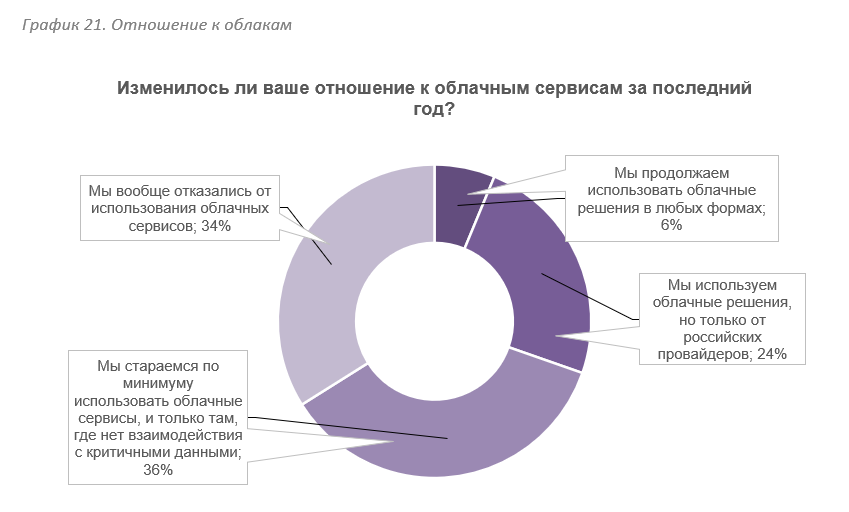

Изменилось ли ваше отношение к облачным сервисам за последний год?

Чуть больше трети респондентов изменили свое отношение к облачным сервисам в пользу полного отказа от них. Еще столько же стараются минимизировать использование облаков и применять их только в тех системах, которые не используют чувствительные данные, критичные для бизнеса.

Оставшиеся 30% готовы использовать по большей части облака российских провайдеров. Что касается предпочтений к типам и моделям подписок, то большинство (60%) участников готовы использовать любые формы (SaaS, IaaS, PaaS).

КАДРЫ

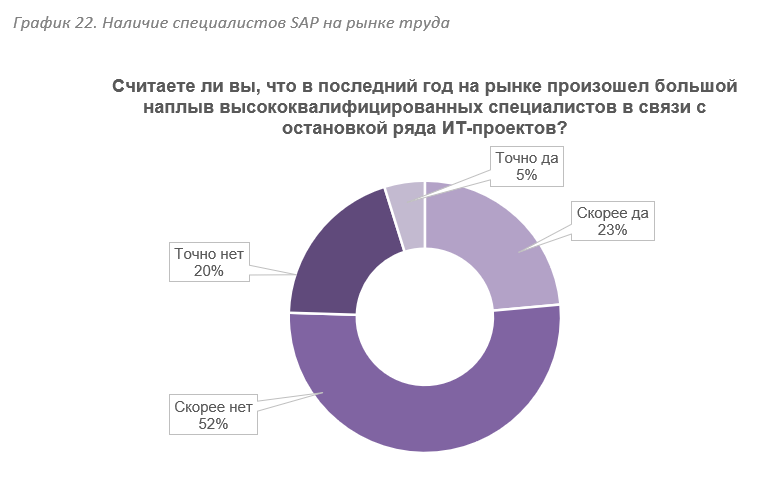

Считаете ли вы, что за последний год на рынке произошел большой наплыв высококвалифицированных специалистов в связи с остановкой ряда ИТ-проектов?

В мае 2022 года 63% респондентов опасались волны увольнений в связи с остановкой проектов (ответы “скорее да” и “точно да”). В реальности все пошло иначе. Спустя год участники опроса оценивают ситуацию на кадровом рынке как гораздо более спокойную, и о случившемся наплыве специалистов упоминают только 28% респондентов. Причем среди руководителей доля таких ответов еще ниже — 15%.

Ощущаете ли вы нехватку квалифицированных ИТ-специалистов в команде в целом (не только в SAP-практике, а по всем направлениям)?

В дополнение к предыдущему вопросу мы увидели, что руководители указывают на нехватку квалифицированных кадров по всем ИТ-направлениям в своих компаниях. Об этом высказались 68% ИТ-директоров и руководителей центров компетенций.

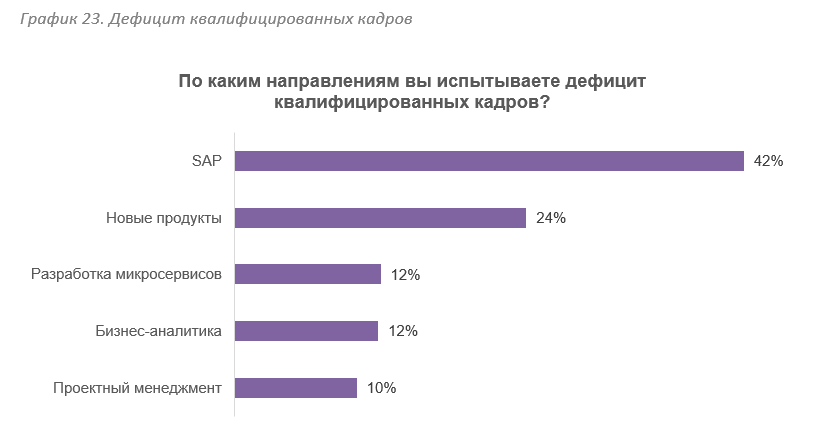

По каким направлениям вы испытываете дефицит квалифицированных кадров?

Тем, кто высказался о нехватке квалифицированных кадров, мы задали дополнительный вопрос о наиболее дефицитных направлениях. Большинство ответивших это консультанты, архитекторы и разработчики по направлениям: SAP и Новые продукты.

Какие изменения за прошедший год претерпела ваша команда SAP-практики?

С точки зрения количества сотрудников команд SAP-практик в большинстве компаний не произошло значительных изменений.

По понятным причинам (сильнее всего взаимосвязь видна с решением о замене SAP), одни компании сокращали персонал центров компетенций, вторые — наращивали. Тем не менее, даже среди компаний, замещающих SAP-ландшафт, есть примеры усиления команд (16% ответов).

Примечательно, что размеры команд поддержки и масштабы SAP-ландшафта на распределение данных ответов никак не повлияли.

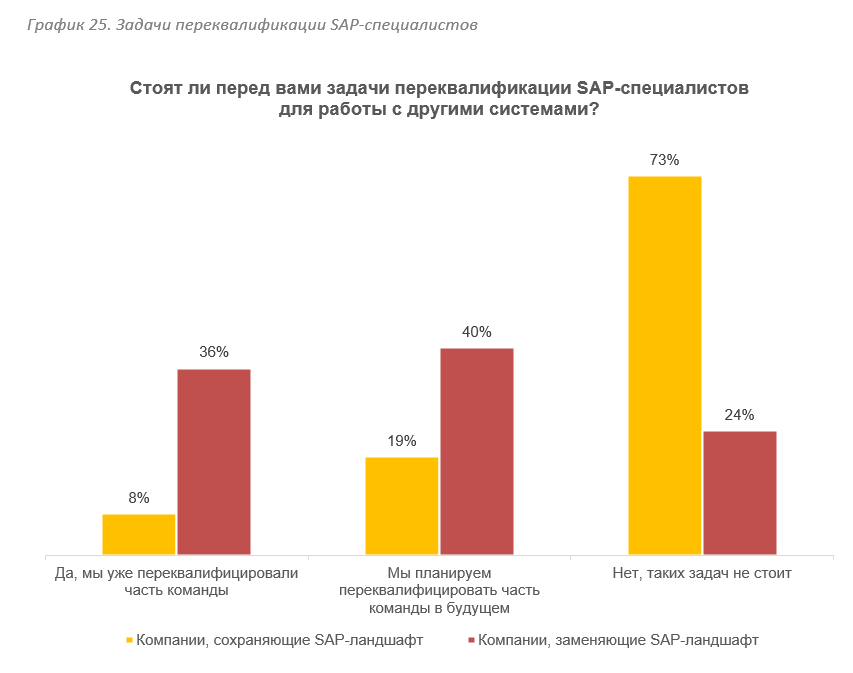

Стоят ли перед вами задачи переквалификации SAP-специалистов для работы с другими системами?

76% компаний, частично или полностью заменяющих SAP-ландшафт, либо уже переквалифицировали часть команды, либо ставят себе такую задачу в будущем.

У остальных компаний картина практически зеркальная — у 73% респондентов таких задач не стоит.

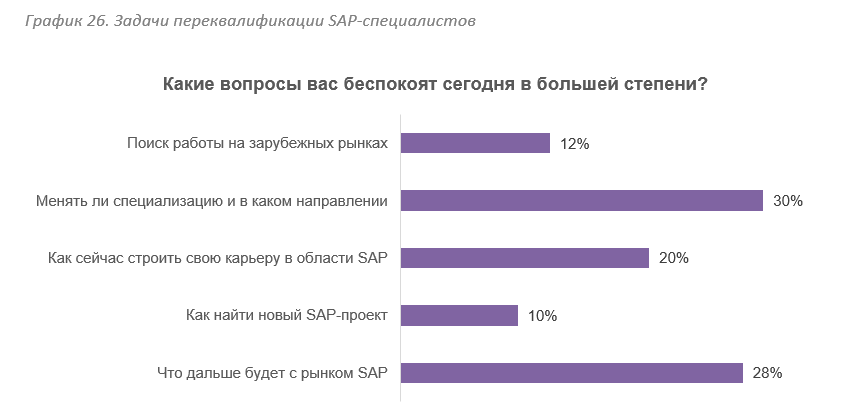

Какие вопросы беспокоят SAP-специалистов в большей степени?

Как и в прошлом году основные беспокойства SAP-специалистов связаны с неопределенностью перспектив рынка SAP в целом. Помимо общей неясности будущего рынка SAP, специалисты не понимают в каком направлении менять специализацию и как строить свою карьеру в текущих условиях. Тактические вопросы поиска работы и новых проектов уходят на второй план.

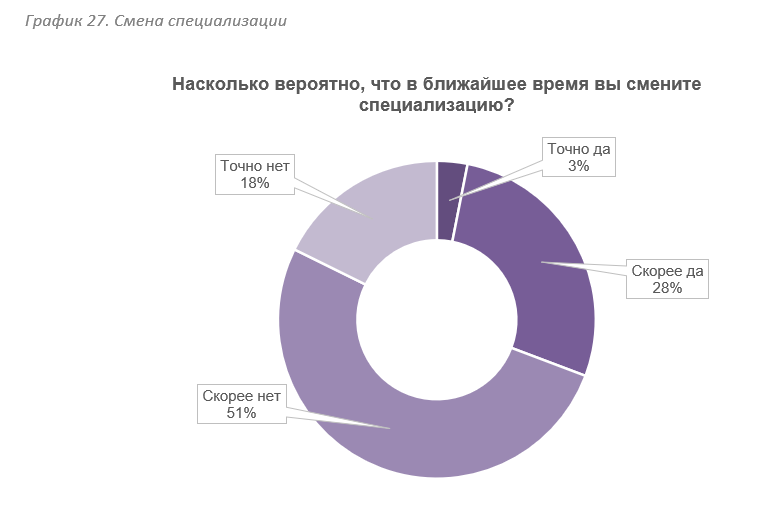

Насколько вероятно, что в ближайшее время вы смените специализацию?

Несмотря на беспокойство по части вероятной смены специализации, менее трети специалистов предполагают, что сменят ее в ближайшее время и только 3% сказали об этом наверняка.

ОБУЧЕНИЕ СОТРУДНИКОВ

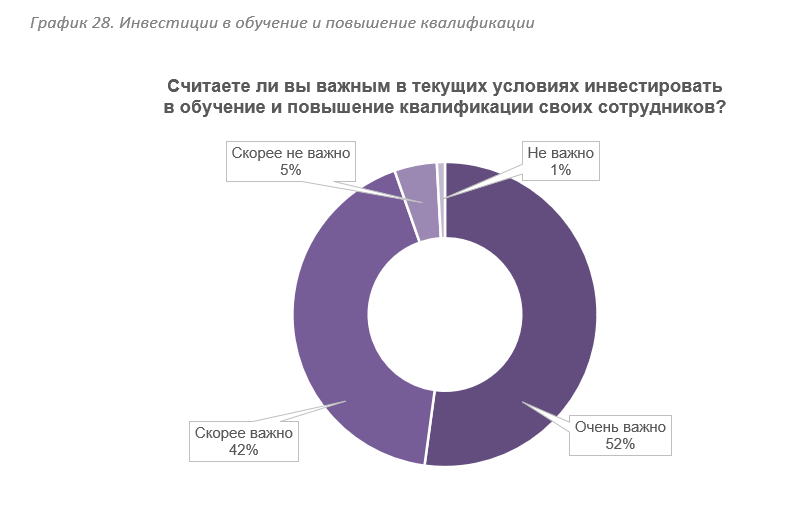

Считаете ли вы важным в текущих условиях инвестировать в обучение и повышение квалификации своих сотрудников?

Подавляющее большинство (94%) участников опроса считают, что в настоящее время стоит инвестировать в обучение и повышение квалификации своих сотрудников.

Тем не менее, практика показывает, что время и ресурсы для этого находят далеко не все.

Как вы думаете, чему сейчас нужно учить сотрудников внутреннего центра компетенции SAP?

За год ситуация не сильно изменилась. В 2023 году чуть больше внимания уделяют углублению знаний текущего функционала, и чуть меньше - новым продуктам.

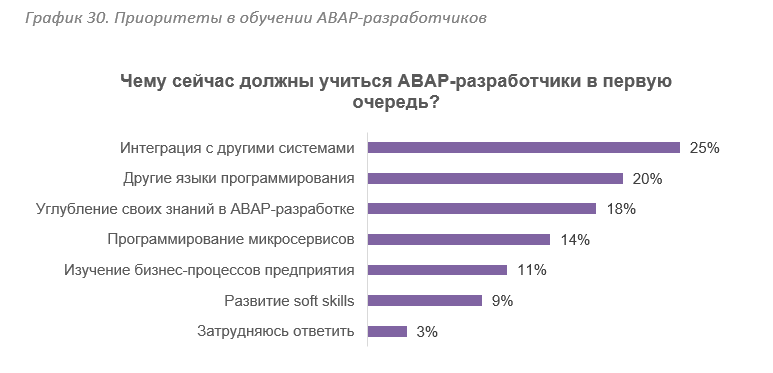

Как вы считаете, чему сейчас должны учиться ABAP-разработчики в первую очередь?

Похожее распределение тем показывают специалисты в контексте обучения ABAP-разработчиков. Отличие - минимальное внимание к развитию soft skills.

Если бы была возможность, курс на какую темы вы бы сейчас прошли в первую очередь?

Данный вопрос в открытом виде был задан специалистам. Среди ответов по существу можно выделить топ-5 наиболее популярных тем:

- Курсы по SAP-системам (обучение по отдельным модулям) — 29%

- Курсы по программированию и разработке — 18%

- Курсы по другим системам (не SAP) — 17%

- Курсы по ABAP-программированию — 9%

- Курсы по профильным бизнес-областям (аналитика, финансы, логистика и пр.) — 9%

КОМАНДА ПРОЕКТА

Организатор исследования, эксперт — Михаил Сковородин, портал SAPLAND

Руководитель проекта, эксперт — Александр Жиляев, SIZE Marketing

Маркетинг эксперт — Ирина Шарова, портал SAPLAND

Партнеры проекта — TADVISER, Лаб СП

Контакты для связи: sapland@sapland.ru