Новые способы формирования и подачи отчетности по НДС в 2015 году

Дмитрий Жинкин, директор налоговой практики «PricewaterhouseCoopers»

Новые способы формирования и подачи отчетности по НДС в 2015 году

Дмитрий Жинкин, директор налоговой практики «PricewaterhouseCoopers»

Какие подходы могут быть применены налогоплательщиками для подготовки к новым требованиям по предоставлению деклараций по НДС в новом формате? Я расскажу о продуманном нами комплексе действий и мероприятий подготовки налогоплательщиков к новым требованиям.

Налоговиками внедряется новый процесс по приему и камеральному контролю новых деклараций. Основная цель этого нововведения — выявлять случаи умышленного уклонения от уплаты НДС, которое, как правило, осуществляется с применением фирм-однодневок. При этом требования, которые налоговики предъявляют к новой системе — это использование механизмов с одной стороны противодействующих незаконным схемам, с другой стороны не повышающих нагрузки на бизнес. Очевидно, что в некоторой степени нагрузка все же повысится — хотя бы потому, что к выполнению новых требований нужно готовиться. Тем не менее практика показывает, что возможности свести нагрузку к минимуму существуют. Примером может служить распознавание системой технических ошибок (а не налоговых схем), тем самым минимизировав количество вопросов к налогоплательщику в подобных случаях.

Хотелось бы начать с основных изменений, которые вступают в силу с начала 2015 года. Утверждена новая форма налоговой декларации в XML-формате, содержащая сведения из книг покупок и книг продаж. Кроме того, если налогоплательщик осуществляет посреднические операции, необходимо все записи о счетах-фактурах посреднических сделок отражать в журналах. Раньше заполнялись журналы выставленных и полученных счетов-фактур по обычным операциям, теперь они останутся только для посреднических операций.

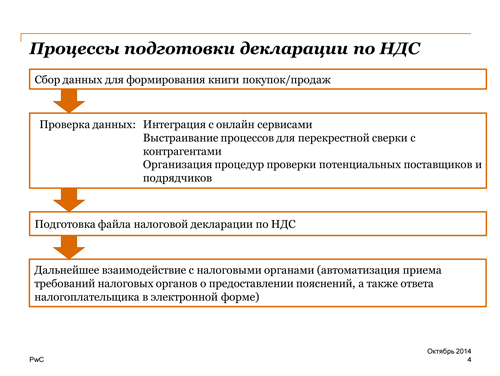

Кроме того, налогоплательщики, которые обязаны сдавать декларацию по НДС в электронном виде, будут должны предоставлять в электронной форме квитанцию о получении документов, которые используются налоговыми органами при реализации своих полномочий. То есть, если налоговые органы просят вас дать пояснения, вы должны предоставить квитанцию о том, что вы эти требования получили. Таким образом, обратной связью со стороны налогоплательщика будет квитанция о том, что он получил эти требования, после чего в десятидневный срок он должен будет предоставить документы, или в пятидневный срок — пояснения.

Еще одно важное изменение заключается в том, что в рамках камеральной проверки налоговым органам будет разрешено запрашивать пояснения и требовать документы в отношении операций налогоплательщика не только у самого налогоплательщика, но и его контрагента.Например, если к декларации налогоплательщика А вопросов нет, но у налогоплательщика Б данные, которые противоречат этой декларации, то в этом случае можно запрашивать пояснения как у налогоплательщика Б, так и у налогоплательщика А.

Эти изменения дают очень большие возможности налоговым органом по повышению эффективности камеральных проверок НДС.

Налоговое законодательство по НДС построено таким образом, что все операции, которые заявлены к вычету, покупателями должны быть заявлены в декларации всегда не раньше чем соответствующие суммы, исчислены продавцами. То есть обязательно НДС, который налогоплательщик ставит к вычету, его контрагент должен был заплатить до этого момента, и у ФНС благодаря информационным технологиям есть возможность в течение короткого промежутка времени проверить, все ли записи из книг продаж нашли у контрагента отражение в книгах покупок. То есть, фактически, исчислен ли этот НДС или нет.

Ожидается, что данные усилия будут оправданы, потому что в настоящий момент существует большое количество компаний-«однодневок», через которые НДС не платится. Зачастую, крупные налогоплательщики с ними напрямую не работают, но они могут работать с контрагентами, которые через 5‑6 звеньев организовывают однодневки, чтобы уклониться от уплаты НДС. Если раньше для того, чтобы обнаружить однодневку, нужно было запросить у налогоплательщиков многочисленные пояснения, постепенно дойти до данной компании, теперь, благодаря современным технологиям это будет осуществляться в считанные часы. Собственно, основная цель такой камеральной проверки с использованием расширенных книг покупок и продаж — быстрое выявление подобных схем.

Соответственно, очень важно для налогоплательщиков и для налоговых органов уметь исключать из анализа технические ошибки. Если запись в Книге покупок не нашла себе пару в книге продаж контрагента — задача налоговых органов определить, техническая ли это ошибка или намеренное искажение приводящее к занижению налоговой базы. Нужно уметь отличать: компания просто допустила техническую ошибку, не исказив свои налоговые обязательства, или умышленно не заявила ту или иную операцию. Это важно, чтобы не беспокоить требованиями о пояснениях добросовестного налогоплательщика, который мог случайно допустить ошибку. Налоговики тоже не заинтересованы в том, чтобы тратить время на разбирательства в ситуациях, в которых налогоплательщик хоть и допускает ошибку, однако по факту не занижает свои налоговые обязательства.

Каким образом, с этой точки зрения, нам представляется правильным готовиться к новым требованиям?

На схеме представлены основные направления такой подготовки.

Помимо того, что теперь нужно уметь готовить декларации, содержащие сведения из Книги покупок и Книги продаж в XML-формате, важным моментом является повышение качества данных. Во избежание дополнительных запросов со стороны налоговых органов, налогоплательщикам рекомендуется заблаговременно проверить данные (номера, ИНН контрагента и т. д.), отраженные в книгах покупок и продаж, в журналах полученных и выставленных счетов-фактур. Те ошибки, которые налогоплательщик мог допустить в отражении записей в книгах покупок и продаж, а также в журнале полученных и выставленных счетов-фактур, неправильно указав номер, ИНН контрагента и так далее, если налогоплательщик сможет собственные данные самостоятельно и заблаговременно проверить, и поправить возможные неточности, то к нему будет гораздо меньше вопросов или не будет их вовсе.

Кроме того, полезной процедурой является выверка книг покупок и продаж с контрагентами. Если вы — группа компаний, и у вас большое количество операций внутри группы, то можно собрать книги покупок и книги продаж и перекрестно сверить данные с контрагентами, разработав соответствующий алгоритм. У налоговых органов будут определенные инструменты, позволяющие отличать ситуацию с полным отсутствием исчисления и, по всей видимости, случайное несоответствие. Допустим, в Книге покупок одного налогоплательщика и ИНН, и сумма, и номер счета-фактуры сходятся с Книгой продаж другого налогоплательщика, но дата не совпадает; в этом случае налоговые органы сопоставят данные и поймут, что «с большой вероятностью причина несоответствия — техническая ошибка, и по факту НДС, который ставится к вычету, продавцом все‑таки был исчислен. Поэтому, несмотря на ошибку, запрашивать пояснения будет излишним».

Однако необходимо понимать, что на сто процентов «умными» эти инструменты создать невозможно.

Соответственно, важно помочь налоговикам явным образом отличить себя от тех, кто умышленно создает противоречия. Проверить свои данные, чтобы вообще не было вопросов, чтобы алгоритмы налоговиков полностью находили все соответствия между записями книг покупок и продаж. Свериться можно организованно внутри холдинга, а если будет договоренность с остальными вашими контрагентами, обменяться декларациями и провести соответствие для того, чтобы убедиться в том, что нет ошибок.

Вы, например, увидите по своей записи, что «контрагент Вам продал товар, но у него в Книге продаж этой записи нет». Да, налоговики придут, скорее всего, в первую очередь, к нему, но можно его, во‑первых, об этом предупредить; во‑вторых, если от него они ничего не добьются, то они тоже спросят и Вас в этой ситуации. Поэтому таким полезным упражнением является перекрестная сверка с Вашими контрагентами.

Кроме того, я знаю, что некоторые компании на практике применяют расширенные процедуры в отношении управления своими рисками, которые нацелены на проявление должной осмотрительности при выборе контрагентов. В чем заключается