Учёт затрат по улучшению арендованного имущества в SAP ERP

В статье рассматривается порядок учета затрат по улучшению арендованного имущества в соответствии со стандартами бухгалтерского учета США (US GAAP), соответствие такого учёта стандартам МСФО, а также преимущество применения этого подхода к учёту с точки зрения финансовой отчетности. Система SAP ERP позволяет выполнить все необходимые операции по учету и обеспечивает интегрированный, комплексный подход к решению задачи по учёту улучшений арендованного имущества.

|

Ключевые понятия |

|

Улучшение арендованного имущества это улучшение, выполненное арендатором (например, ремонт арендованного помещения) и на использование которого арендатор имеет право на протяжении срока аренды. По окончанию срока аренды сделанные улучшения останутся у арендодателя. |

В статье рассматривается улучшение имущества за счёт выполнения строительно-монтажных работ (СМР), выполненных на арендованных площадках. Затраты, понесенные для улучшения имущества, имеют все признаки необоротных активов:

- улучшения необходимы для производства или поставки товаров или услуг;

- улучшения будут использованы в течении более чем одного периода;

- существует вероятность того, что организация получит связанные с данным объектом будущие экономические выгоды;

- первоначальная стоимость данных улучшений может быть достоверно определена.

Все эти признаки соответствуют признакам признания сделанного улучшения как материального актива по МСФО (стандарт МСФО №16). Связанные с улучшением затраты в учёте могут быть отражены по-разному. Поскольку имущество арендовано, его на балансе у арендатора нет (при операционной аренде), то затраты по улучшению арендованного имущества либо признаются текущими, либо капитализируются и учитываются в том же классе необоротных активов, в каком учитывалось бы данное имущество, в случае если бы оно было приобретено. Срок амортизации затрат по улучшению арендованного имущества устанавливается, исходя из срока аренды. Помимо собственно затрат на улучшение арендованного имущества, зачастую, есть еще и затраты на проектно-исследовательские работы (ПИР) или проектно-конструкторскую документацию на выполнение работ по улучшению имущества. Такие затраты, обычно, признаются нематериальными активами и имеют средний, установленный учетной политикой компании, срок амортизации. Иногда такие затраты добавляются к стоимости устанавливаемого собственного оборудования на арендованных площадках. Последний вариант приводит к завышению стоимости оборудования, особенно если учесть, что оборудование может переноситься с площадки на площадку, и везде будет требоваться ПИР.

Описанный выше подход к учету возможен и допустим в том случае, когда количество арендованного имущества незначительно. Если же имущества, например, арендованных площадок, на котором устанавливается собственное оборудование компании, много, то такой подход не будет оптимальным:

- во-первых, необходимо отслеживать сроки договоров на аренду,

- во-вторых, при переносе собственного оборудования на другую арендованную площадку надо будет найти не «самортизированные» затраты по улучшению имущества на предыдущей арендованной площадке, выполнить доначисление амортизации, и также найти и «самортизировать» до 100% затраты на ПИР.

При этом, если компания ведет учет по стандартам US GAAP (FAS13, FAS98), то при вводе в эксплуатацию арендованного имущества для амортизации затрат на его улучшение необходимо правильно определить срок амортизации – он должен быть меньшим из сроков: аренды или амортизации подобного собственного актива, для этого необходимо «поднимать» договор аренды. Обычно договорами аренды и учетом необоротных активов занимаются разные сотрудники, что может привести к дополнительным временным затратам и ошибкам.

Описанный ниже подход к учету улучшений арендованного имущества будет особенно интересен для компаний в таких отраслях промышленности, как телекоммуникации, нефть и газ, горнодобывающая промышленность, энергетика.

Шаг первый: определение актива

Возьмем, к примеру, телекоммуникационную компанию. Телекоммуникационные компании большое количество оборудования (базовых станций, коммутаторов, мачт и т.д.) устанавливают на арендованных площадках. Для установки оборудования обязательно выполняют работы по приведению данных площадок к состоянию пригодному для размещения там оборудования и создают проектно-конструкторскую документацию.

Для учета СМР (строительно-монтажных работ) и ПИР создаем класс (необоротных активов) – СМР и ПИР (Улучшения арендованного имущества).

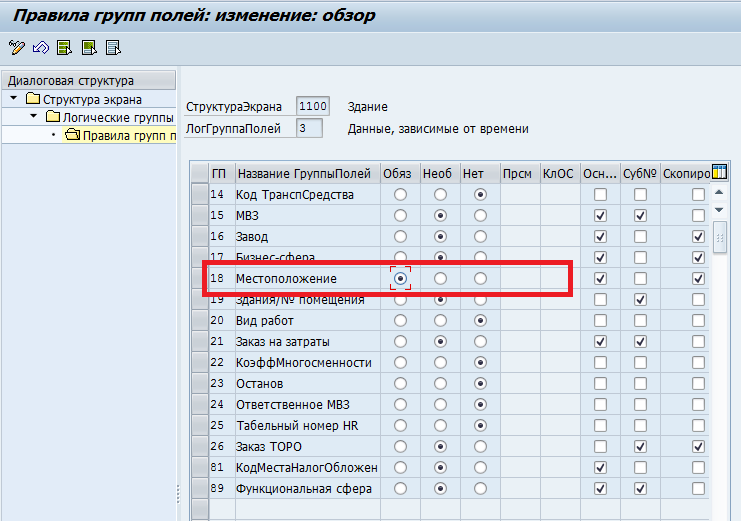

В структуре экрана основных данных основного средства данного класса установим поле Местоположение как обязательное. Путь по IMG: Финансы (нов.)-> Учет основных средств-> Основные данные-> Структура экрана-> Определение структуры экрана основных данных ОснСредства (Рис.1).

Рис. 1 Структура экрана основных данных основного средства

Созданием единого класса (для ведения учета затрат) и на строительно-монтажные работы и на создание проектно-конструкторской документации по улучшениям арендованного имущества мы достигаем единообразия в ведении учета этих затрат.

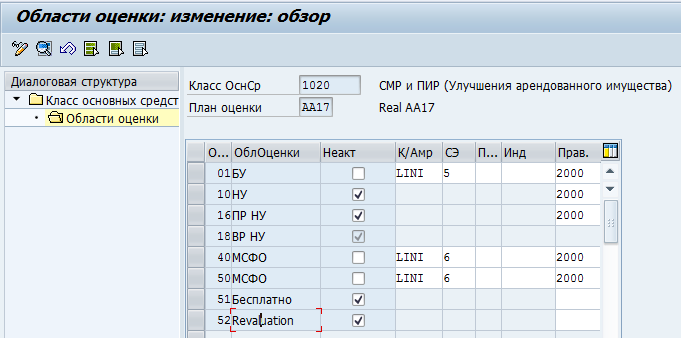

Определим для этого класса области оценки в соответствии с правилами бухгалтерского учета в компании. Если в налоговом учете приняты другие правила по учету затрат на улучшение арендованного имущества, то область оценки для целей налогового учета следует деактивировать (Рис.2). Срок амортизации указываем по умолчанию равный сроку амортизации подобного собственного имущества.

Рис.2 Определение областей оценки для класса «СМР и ПИР»

Шаг второй: местоположение + интеграция с ММ

Поле «Местоположение» будет играть связующую роль.

В основных данных основного средства нам необходимо указать местоположение арендованного имущества, эти данные нам надо будет ввести и в договор аренды (функциональность ММ – Управление материальными потоками).

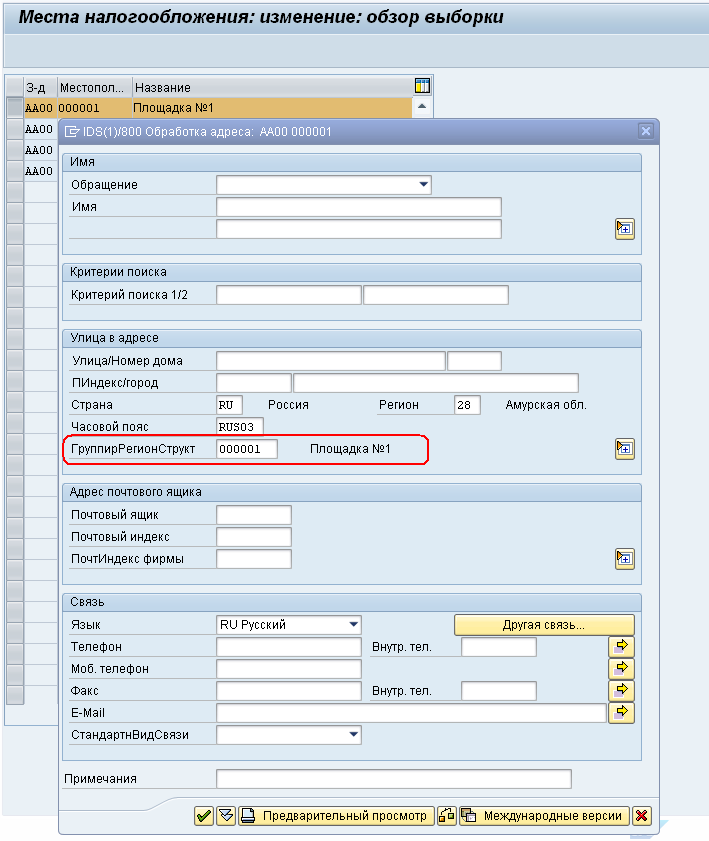

Для ведения реквизитов местоположения используется стандартный справочник. Путь по меню IMG: Структура предприятия-> Определение-> Общая логистика-> Определение местоположения (Рис.3).

Рис.3 Задание реквизитов местоположения (адресных данных)

«Местоположение» определяется на уровне завода. При определении местоположения используем ведение подробных адресных данных. Для интеграции договора аренды и карточки основного средства можно использовать различные варианты, как использующие ABAP-расширения стандартных транзакций, так и максимально постараться обойтись стандартной настройкой системы. В нашем примере будет использоваться вариант интеграции без расширения стандартных транзакций ведения договоров.

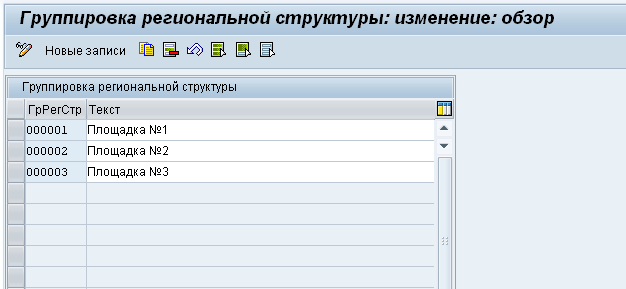

Для связи будем использовать функциональности «Ведение адресных данных для объекта Местоположение» и «Ведение адресных данные клиента/заказа на закупку ММ". Карточки адресных данных этих объектов имеют множество полей, при этом технически редко используются все поля, поэтому в рассматриваемом решении предлагается использовать для связывания адресных данных общее поле «ГруппирРегионСтрукт». Это поле находится на экране ведения центральных адресных данных в блоке полей «Улица в адресе». С этим полем связана справочная таблица (одноименный справочник), поэтому коды группировки данных можно вести централизовано через настройку с целью корректного ввода данных и выбор информации из справочника. Для ведения справочника «ГруппирРегионСтрукт» нужно пройти по меню IMG: Гибкое управление недвижимостью (RE-FX) -> Управление адресами -> Региональная структура/Файл города -> Определение группировок региональной структуры (Рис.4).

Рис.4 Ведение справочника «ГруппирРегионСтрукт»

Справочник состоит из двух полей, собственно сам код группировки и пояснительный текст. Строку пояснительного текста можно заполнить описанием арендуемой площадки для быстрого поиска необходимого кода при вводе, как кода местоположения, так и договора аренды.

Итак, после создания кода группировки адресных данных, этот код прописывается в адресных данных создаваемого «местоположения». Далее возможны два варианта:

- первый, если для каждой площадки используется отдельный арендодатель (кредитор в системе SAP), то в адресных данных такого арендодателя (кредитора) можно сделать поле «ГруппирРегионСтрукт» обязательным для ввода и в дальнейшем код, введенный в адресные данные кредитора, будет копироваться в адресные данные создаваемого договора аренды.

- второй, если у одного арендодателя мы арендуем несколько площадок, то нет смысла прописывать код группировки в адресных данных кредитора. Тогда это лучше делать уже в каждом конкретном договоре на аренду площадки.

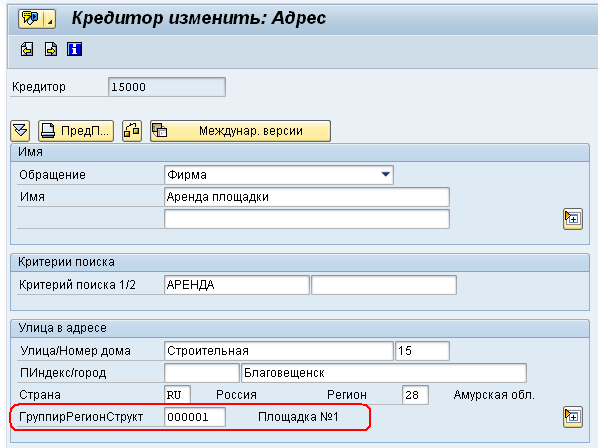

Считаем, что с одним арендодателем у нас заключается договор на аренду одной площадки, поэтому идем в центральные данные ведения кредитора, транзакция XK02 и вносим в адресные данные код группировки в поле «ГруппирРегионСтрукт» (Рис.5).

Рис.5 Ведение группировки региональной структуры в адресных данных кредитора

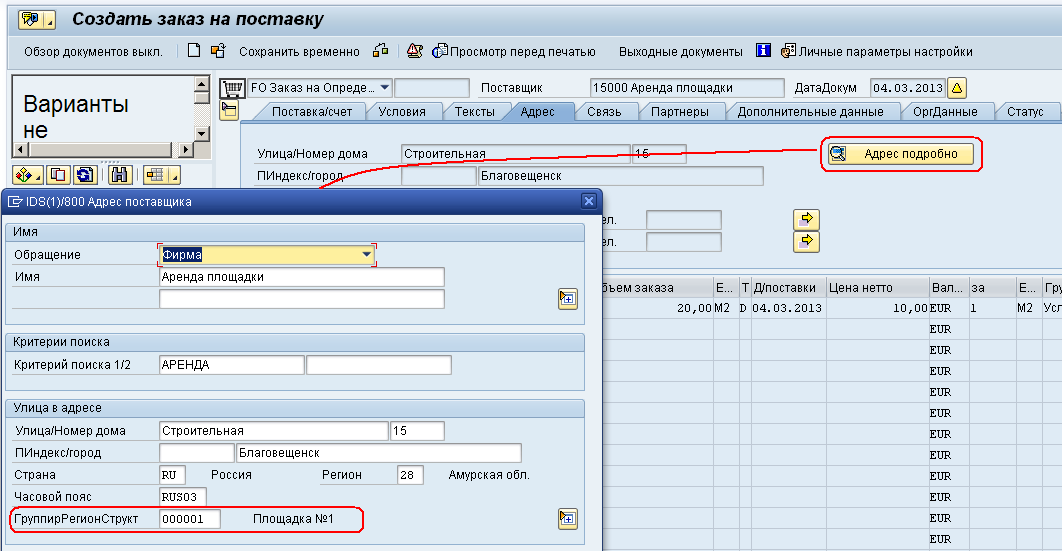

После корректировки данных кредитора (арендодателя), можно перейти к ведению договора аренды. Как и в случае со справочником группировки адресных данных, вариантов ведения договоров аренды может быть несколько. Так как описание ведения договоров ММ не является целью этой статьи, используем простой договор/заказ на закупку типа FO – договор со сроком действия с контировкой на МВЗ, транзакция ME21N – Создать заказ на поставку. Как видим, при вводе кода кредитора - 15000, в адресные заголовка данные заказа, был скопирован так же и код группировки (Рис.6).

Рис.6 Создание договора аренды

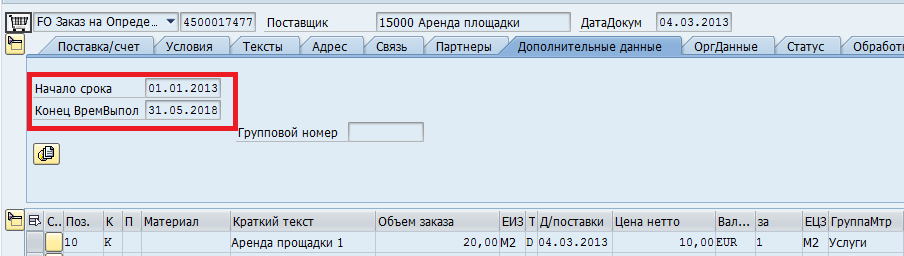

Таким образом, теперь при создании карточек ОС и внесении в карточку кода местоположения 000001 – Площадка №1, через код «ГруппирРегионСтрукт» в адресных данных местоположения и адресных данных договора на аренду используется связь договора аренды с карточками ОС. Данная связь будет использоваться далее для автоматического определения срока амортизации.

В нашем примере Договор аренды действует с 01.01.2013 по 31.05.2018, т.е. 5 лет и 5 месяцев (Рис.7).

Рис.7 Срок действия договора аренды

Шаг третий: автоматическое определение срока амортизации

На этом шаге мы обеспечим автоматическое определение срока амортизации улучшений арендованного имущества, исходя из меньшего из сроков: срока аренды или срока амортизации подобного собственного имущества. Необходимо, чтобы система при создании карточки основного средства, относящейся к выбранному классу «СМР и ПИР (Улучшения арендованного имущества)», «подставила» нужный срок амортизации.

Для определения сроков аренды используется техника замещения данных в карточках основных средств. Приведенная ниже программа является «схематичной» и не реализует обработки всех ситуаций, возникающих при работе с адресными данными заказов/клиентов. Как было отмечено выше, связь между карточкой основного средства и договором аренды осуществляется через адресные данные «местоположения» в карточке ОС и адресных данных в заголовке заказа на аренду. Авторы статьи не ставят целью описать полностью механизм реализации замещений, а только демонстрируют общие шаги по реализации замещения.

Перейдем по меню IMG: Финансы (нов.) -> Учет основных средств -> Основные данные -> Определение замещения (Рис.8). Далее в появившемся диалоговом окне выбираем пункт: Определение замещения для создания основных средств.

Рис.8 Настройка замещения для карточек ОС

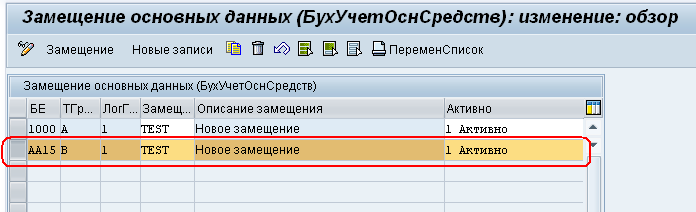

Замещение создается и активируется для каждой балансовой единицы. В данном случае это балансовая единица AA15, таблица группы полей выбирается тип B – Области амортизации (таблица ANLB), логическая группа полей 001 – Общие данные. Код замещения может быть общим для всех заданных БЕ. Статус активации обязательно требуется установить тип = 1, если хотим, чтобы замещение всегда срабатывало при создании карточек или 2, если хотим, чтобы замещение срабатывало только при вводе данных в диалоге.

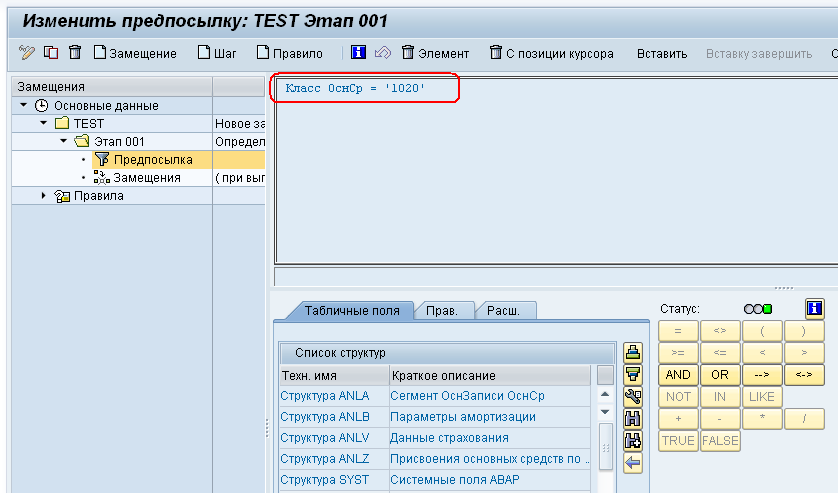

Далее переходим к созданию замещения. Следует определить «предпосылку» для того, чтобы замещение срабатывало только при соблюдении определённых условий. В данном примере замещение будет срабатывать только для класса оценки 1020 – СМР и ПИР (Улучшения арендованного имущества) (Рис.9).

Рис.9 Настройка предпосылки

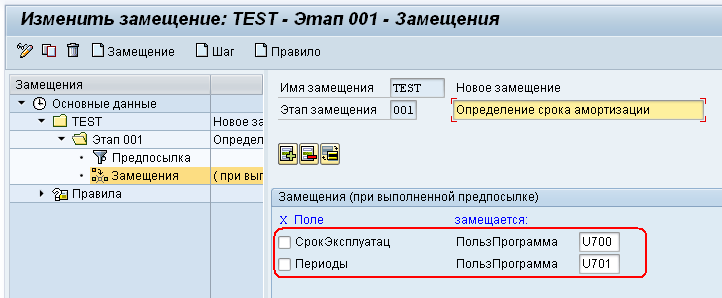

После настройки предпосылки, необходимо определить поля, которые будем замещать. Так как в данном случае требуется искать договор аренды, то потребуется написать определенный объем кода, который выполнить необходимые действия. Поэтому определяем для полей срок эксплуатации и период эксплуатации коды пользовательских программ, которые должны будут сработать в момент создания карточки (Рис.10).

Рис.10 Настройка замещения

Подпрограммы для определения сроков амортизации должны быть определены в программе ZGGBS800. Пример реализации подпрограмм приведен ниже, общий подход выбран таким, что для одной площадки существует только один договор аренды вида FO. Проверку дублирования ввода договоров аренды можно обеспечить при вводе самих договоров.

* ------------------------------------------------------.

* form u700

* Определение срока аренды для класса 1020 - года

*-------------------------------------------------------.

FORM u700 USING p_ndjar.

DATA: l_month TYPE i,

l_month_class TYPE i.

DATA: l_ndjar LIKE ankb-ndjar,

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

ЗарегистрироватьсяУ вас уже есть учетная запись?

Войти