Изменения в решениях SAP в связи с изменениями в налогообложении НДС в 2015 году

Юлия Сушкович, Департамент развития продуктов, SAP Labs

Изменения в решениях SAP в связи с изменениями в налогообложении НДС в 2015 году

Юлия Сушкович, Департамент развития продуктов, SAP Labs

Сейчас мы рассмотрим, как в решениях SAP отражены новые законодательные изменения, связанные с НДС. Использовать актуальные решения, обеспечивающие соответствие законодательным требованиям, безусловно, важно. Но, прежде всего, хотелось бы сказать, что задача ФНС состоит не в том, чтобы найти какие‑то ошибочные данные в отчетности, а все же в том, чтобы выявлять тех, кто уклоняется от уплаты налогов, и возместить этот налог в бюджет.

Рассмотрим те решения для работы с НДС, которые SAP уже разработал, развивает и планирует разрабатывать дальше. Говоря «разработано», я имею в в виду, что этим решением уже можно пользоваться, оно представлено на рынке. А то, что обозначается как «в планах, разрабатывается» — может реализоваться, а может — и нет, это зависит от рыночной ситуации и потребностей клиентов. Сотрудничество с клиентами и со всей рыночной экосистемой очень важно. Например, SAP состоит в рабочей группе ФНС по разработке новых изменений. Поэтому мы, как и другие разработчики корпоративного программного обеспечения, получаем от ФНС материалы на предварительный просмотр, что позволяет нам заранее начать разработку новых форм в составе наших решений. В свою очередь, получив такую информацию или запрос от ФНС, мы обращаемся к нашим клиентам, потому что для нас ключевым является именно ваше мнение. Вопросы клиентов можно конвертировать в потребности, которые реализуются в разработанные решения.

Наша компания разрабатывает программное обеспечение для крупного, крупнейшего бизнеса. У нас уже более полугода действует рабочая группа по НДС. В составе этой группы многие клиенты, и мы с ними советуемся. Особенно ценна эта совместная работа, когда ФНС присылает какие‑то срочные запросы — как правило, с просьбой ответить на следующий день. Мы глубоко признательны тем, кто оперативно присоединяется к обсуждению, откликается на наши вопросы, делится знаниями и своими идеями в таком срочном режиме. Как опытные разработчики, мы, конечно, можем и сами определенные соображения высказать, но они будут больше относиться к реализации тех или иных изменений в системе — насколько они трудоемки или целесообразны. Но, конечно, мы не можем детально ориентироваться в специфике каждой компании и в тех вопросах, с которыми каждый клиент сталкивается ежедневно. Поэтому я вас всех призываю к сотрудничеству. Кроме того, мы для всех клиентов проводим регулярные семинары. Например, недавно проводили семинар по 735 Постановлению.

Итак, что же изменилось в законодательстве? И, соответственно — что мы изменили в журналах регистрации, книжках, как планируем изменить декларации?

Все началось с принятия закона 134‑ФЗ, который всем вменил в обязанность сдавать отчетность в едином формате: то есть данные книг покупок и продаж включены в состав декларации. Декларация содержит всю информацию об НДС налогоплательщика. Закон принят достаточно давно, вступает в силу 1 января 2015 года. Значит, первую отчетность согласно данному закону нужно будет подавать в апреле. Но федеральный закон формы отчетности как таковой не закрепляет, он просто говорит о том, что нужно сделать. А как нужно сделать — отражено в постановлениях. Совсем недавно вышло постановление 735п, в котором были приведены новые форматы, обновленные форматы журналов регистраций, книг покупок, книг продаж. Постановление вышло в середине сентября, вступило оно в силу со следующего налогового периода — с 1 октября, согласно Налоговому кодексу. Кто‑то из клиентов к нам обращался и просил внести доработки в систему еще до этой даты. Но последнее письмо ФНС разъяснило дату вступления данного Постановления в силу. Отчетность по нему мы сдаем впервые в январе 2015 года. Причем важен не только формат, но и контент данной отчетности.

Аналогичная ситуация — с законом 238‑ФЗ: вновь федеральный закон, никаких конкретных форм нет, но благодаря ФНС у нас есть уже проекты измененных форм. По данному 238‑ФЗ мы сдаем отчетность в апреле 2015 года. Этими понятиями — 735п, 238‑ФЗ и так далее, будем оперировать и дальше в нашем обзоре.

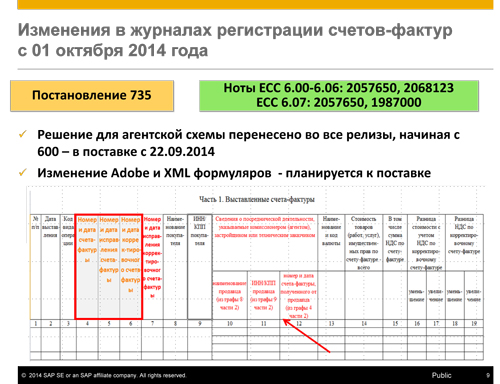

Изменения, в первую очередь, коснулись журнала регистрации счетов-фактур. Он изменился дважды: одну версию журнала нужно будет сдавать только один квартал, а следующую версию журнала придется сдавать уже до следующих изменений.

Изменилась и программа журнала. Здесь вы можете увидеть ноты, в поставке с 22 сентября 2014 года у SAP новая версия журнала, измененная согласно Постановлению 735. Уже дважды мы проводили семинары по поводу этого журнала: на первом обсуждали новые требования к заполнению и ожидания клиентов от наших решений в связи с этими изменениями, на втором — обсуждали, что реализовано, выслушивали вопросы клиентов и давали свои комментарии. Напомню, что наши семинары открыты для всех клиентов, контакты для записи и получения информационной рассылки будут в конце доклада. Семинар проходит в онлан-формате, к нему можно подключиться практически из любой точки мира.

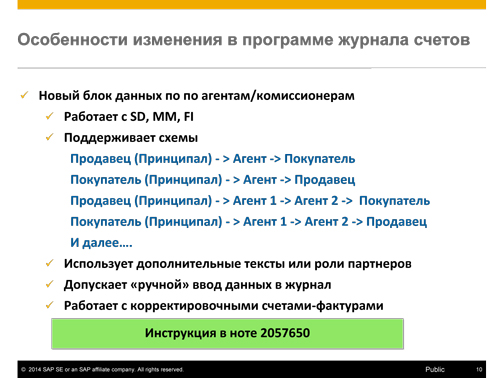

Что же изменилось в законодательстве и, соответственно, в наших решениях? Постановление 735 вышло, но актуализированных форм PDF, XML пока нет* (* на момент выхода статьи, формы уже выпущены SAP), поэтому мы внесли изменения в ALV-формате. В первую очередь, добавлен блок «Сведения о посреднической деятельности». Затем были внесены изменения в функциональности номера и даты счетов-фактур, а также даты исправления. В сфере посреднической деятельности мы применили недавно разработанное решение по агентам и комиссионерам. На данном решении базируются изменения в журнале, связанные с изменением в 735 Постановлении. Это решение работает с модулями финансов и логистики и поддерживает разнообразные агентские схемы.

Важно отметить, что поддерживается не только самая простая схема, когда агент один, но и работа с разными агентами одновременно. Можно использовать данное решение для ввода дополнительных данных об агенте, принципале, продавце или роли партнеров, а так далее. Если же ни то, ни другое не сработало, можно вручную в журнале указать необходимые вам данные. Очень подробная инструкция с картинками приложена к ноте 2057650. Данное решение, адаптированное к требованиям Постановления 735, доступно для установки на определенные релизы — например, выходившие 2 года назад, но не с минимального уровня пакета поддержки (SP). Поэтому, если вы регулярно проводите апгрейды, то установка этого решения не должна вызывать проблемы.

Важный вопрос — проверка ИНН и КПП. Теперь декларация расширена и включает в себе данные книг покупок, книг продаж, журналы и так далее. В каждой строчке этих данных содержится ИНН, КПП, дата. Насколько я понимаю, если ИНН, КПП и дата, указанные в ваших документах, отсутствуют в справочнике ЕГРЮЛ, в тех справочниках, которые находятся в проверяемом сервисе, то декларация у вас не будет принята до тех пор, пока вы не поправите эти данные. Или даже оператор не передаст эту декларацию, так как она не соответствует требованиям.

Однако есть мнение, что ИНН не нашелся в ЕГРН базе, то такую декларацию ФНС будет принимать, но не примет, если в ИНН написаны какие‑то буквы, или его длина будет не 10 символов, то есть если выявится несоответствие формату. Если несоответствие базе — декларация пройдет проверку и будет принята к рассмотрению, но, возможно, потом будут у ФНС дополнительные вопросы. Формат, обязательность и длина данных (количество символов) проверяется на стадии приема.

А также для этого у нас в программе «Журнал регистрации» есть предварительная обработка. О том, что у вас в декларации какой‑то ИНН / КПП не соответствует формату, вас может предупредить еще система SAP, еще до отправки декларации в налоговую. По поводу приема. Изначально ФНС утверждал, что не будет вообще принимать декларации, где есть какие‑то несоответствия. Сейчас, возможно, они смягчили свою позицию. Но узнать, как обстоит на самом деле, мы сможем только при сдаче деклараций. Мы предлагаем, конечно, не откладывать выяснение этого вопроса до момента подачи декларации. Рекомендуем не затягивать эту работу, сдавать отчетность как можно раньше. А SAP, со своей стороны, постарается оперативно предоставить вам решение.

Таких ошибочных записей может быть достаточно