Новая функциональность в российской локализации SAP ERP HCM

Наталия Дьячкова, Департамент развития продуктов, SAP Labs

Новая функциональность в российской локализации SAP ERP HCM

Наталия Дьячкова, Департамент развития продуктов, SAP Labs

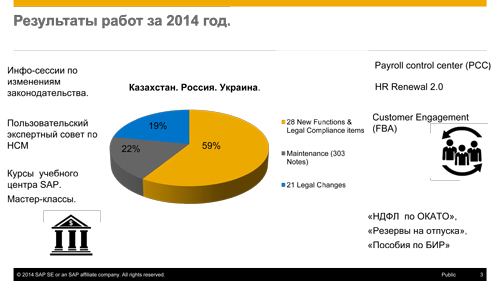

В этом году наша команда работала над локализацией решений для трех стран: России, Украины и Казахстана. Из общего времени на разработки, 59 % — это новые разработки, 19 % — разработки в соответствии с обновлениями законодательства.

Что нового было разработано? Реализована функциональность проверок заработной платы, которые сделаны в рамках PCC. В части HR были переработаны все российские инфотипы, а также основные инфотипы всех трех стран.

Реализовано решение по резервам на отпуска, расчет НДФЛ по Окато. Разработки были проведены через валидацию решений, в рамках подписанных соглашений по обратной связи. Требования собирались не только в рамках экспертного совета, но и от компаний, с которыми были подписаны данные соглашения о неразглашении. В программе валидации решений участвовали 6 клиентов SAP.

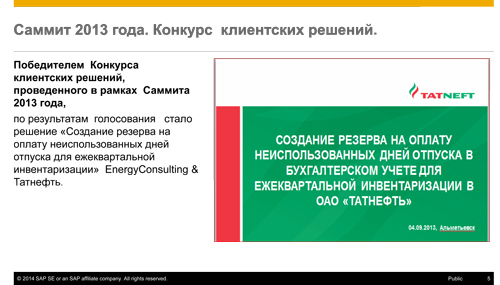

Почему именно были реализованы резервы и расчет НДФЛ по Окато. Вернемся к саммиту 2013 года: компания SAP взяла на себя обязательство, что лучшее решение, за которое проголосуют клиенты, будет включено в стандарт. Победителем стало решение по созданию резервов на отпуска, созданное компаниям «Energy-Консалтинг» и «Татнефть».

Требования ПБУ8 \ 2010 года «ОЦЕНОЧНЫЕ ОБЯЗАТЕЛЬСТВА,УСЛОВНЫЕ ОБЯЗАТЕЛЬСТВА И УСЛОВНЫЕ АКТИВЫ» обязывают компанию рассчитать резервы на отпуска и бонусы сотрудникам, которые должны быть выплачены сотрудникам.

Требования по разработке обсуждались экспертным советом по НСМ. Основные требования:

• Резервы начисляться не только на отпуска, но и на годовые и квартальные бонусы, которые компания, как правило, выплачивает сотрудникам по истечении какого‑то срока.

• Необходимо рассчитать количество дней отпуска, на которые имеет право сотрудник, учесть период за который отпуск должен быть предоставлен. При этом надо учесть то, что в момент первого расчета у сотрудника уже были накоплено и не использовано количество дней отпуска с прошлых лет.

• Необходимо рассчитать сумму среднего дневного заработка и определить сумму процентов по взносам. В результате обсуждения принято решение — процент по взносам это либо эффективная ставка, либо процент по взносов, который определяется для расчета заработной платы в месяце расчета.

• Необходимо рассчитывать сумму резерва с учетом компенсации за некоторые дни отпуска.

• Необходимо реализовать бизнес процесс — предоставления отпуска в «авансом».

• Необходимость реализовать с проводки на счета главной книги с учетом проведения инвентаризаций.

• Необходимо реализовать возможность начала расчета резервов не с начала года.

• Необходимости реализовать отчет по резервам.