Расширенная настройка заключительной проводки в Регистре Материалов

В статье описан пример расширенной настройки определения счетов для Заключительной проводки в Регистре материалов. Решение базируется на рекомендованной SAP модификации, и позволяет получить более детальную аналитику на счетах Главной книги по сравнению со стандартными возможностями системы.

Введение

На предприятиях часто встает задача фактической калькуляции себестоимости продукции и выполнения проводок по фактической оценке запасов материалов, товаров, полуфабрикатов и готовой продукции, оставшихся на складах в конце отчетного периода. Для решения этой задачи в системе SAP ERP существует Компонент «Фактическая калькуляция - Регистр материалов». В результате фактической калькуляции себестоимости система формирует проводки по счетам главной книги:

- по распределению отклонений,

- по дооценке запаса и потребления.

Указанные выше проводки формируются при выполнении операции «Заключительная проводка» в рамках прогона калькуляции фактической себестоимости.

Стандартные возможности настройки системы позволяют сформировать проводки по счетам, не противоречащие правилам и практике применения РСБУ, но понимание выполненных системой проводок и их обоснованность часто вызывают затруднения у пользователей и консультантов. В этой статье мы показываем, как можно с помощью рекомендованного SAP расширения таблиц настройки определения счетов добиться «улучшенной» корреспонденции счетов главной книги при выполнении заключительных проводок в Регистре материалов.

Проводки по распределению отклонений по РСБУ (обычная практика)

Для начала давайте рассмотрим, как должны выполняться проводки распределения отклонений по РСБУ.

Для целей бухгалтерского учета организациям необходимо выбирать порядок отражения операций поступления и реализации материально-производственных запасов на счетах главной книги. Под материально-производственными запасами понимаются материалы, товары, готовая продукция.

В соответствие с Инструкцией по применению Плана счетов и Методическими указаниями, которые утверждены приказом Минфина России от 28 декабря 2001 г. № 119н, операции движения материально-производственных запасов могут учитываться следующими способами:

- по фактической стоимости приобретения (заготовления);

- по нормативным (плановым) ценам, в качестве которых возможно использование плановой себестоимости приобретения (заготовления), средних покупных цен и прочее.

В этом разделе статьи описаны проводки для случая формирования учётной стоимости (учётной себестоимости) по нормативным (плановым) ценам. При таком ведении учёта необходимо выполнять распределение отклонений учётной стоимости от фактической стоимости, которые (отклонения) должны быть распределены (списаны) по итогам месяца.

При реализации (выбытии) продукции, материалов, товаров и полуфабрикатов с соответствующих счётов учёта подлежат списанию суммы:

- учетной стоимости,

- отклонения между фактической и учетной стоимостями.

Превышение фактической стоимости над учетной стоимостью отражается по дебету указанных в Таблице 1 счетов и кредиту счетов:

- учёта отклонений,

- учета затрат,

- других соответствующих счетов.

Если фактическая стоимость окажется ниже учетной стоимости, то разница отражается сторнировочной записью.

В Таблице 1 приведены проводки по распределению отклонений, которые следует выполнять в соответствии с принципами РСБУ:

|

№ |

Операция |

Дт |

Кт |

|

1 |

Списание отклонений по материалам |

||

|

1.1 |

Списание отклонений потребленных (реализованных) материалов, учтенных на 16 счете при перерасходе либо сторно в случае экономии. |

Затратные счета потребления материалов |

Счет отклонений материала (16*) |

|

1.2 |

Списание отклонений материалов на остаток на складе может проводиться двумя способами |

|

|

|

1.2.1 |

Способ 1. Сальдо на 16 счете по материалам добавляется к сальдо 10 счета при составлении баланса без проводки |

- |

- |

|

1.2.2 |

Способ 2. Общепринятой практикой компаний, пользующихся автоматическими системами управления (например, SAP) является списание отклонений на 10 счет. |

Счет материальных запасов |

Счет отклонений материала (16*) |

|

2 |

Списание отклонений полуфабрикатов собственного производства |

||

|

2.1 |

Списана разница между нормативной и фактической себестоимостью полуфабрикатов, отраженная в течение периода на 20 счете |

Счет отклонений полуфабриката (21*01) |

Затратный субсчет производства полуфабрикатов |

|

2.2 |

Дооценка стоимости списанных полуфабрикатов, предназначенных для изготовления собственной продукции. |

Затратный счет потребления материалов |

Счет отклонений полуфабриката (21*01) |

|

2.3 |

Дооценка реализованного полуфабриката до фактической себестоимости. Списан перерасход (превышение фактической себестоимости над учетной) либо сторнирована экономия |

Счета себестоимости реализованных полуфабрикатов (9002*, 91*) |

Счет отклонений полуфабриката (21*01) |

|

3 |

Списание отклонений готовой продукции |

||

|

3.1 |

Учет готовой продукции без использования счета 40 "Выпуск продукции" |

|

|

|

3.1.1 |

Списание отклонений фактической себестоимость оприходованной продукции от ее стоимости по учетным ценам либо сторно в случае экономии |

Счет отклонений ГП (43*01) |

Затратные счета потребления материалов |

|

3.1.2 |

Дооценка реализованной продукции до фактической себестоимости, списан перерасход (превышение фактической себестоимости над учетной) либо сторнирована экономия |

Счет себестоимости реализованной ГП (9002*) |

Счет отклонений ГП (43*01) |

|

3.2 |

Учет готовой продукции с использованием счета 40 "Выпуск продукции" |

|

|

|

3.2.1 |

Списание отклонений фактической себестоимость оприходованной продукции, оставшейся на складе, от ее стоимости по учетным ценам либо сторно в случае экономии |

Счет отклонений ГП (43*01) |

Счет выпуска ГП (работ, услуг) |

|

3.2.2 |

Дооценка реализованной продукции до фактической себестоимости. Списан перерасход (превышение фактической себестоимости над учетной) либо сторнирована экономия |

Счет себестоимости реализованной ГП (9002*) |

Счет выпуска ГП (работ, услуг) |

Таблица 1. Бухгалтерские проводки распределения отклонений по РСБУ

Теперь рассмотрим, как будет выполняться проводка закрытия при активированном регистре материалов SAP.

Стандартные проводки закрытия с активированным Регистром материалов

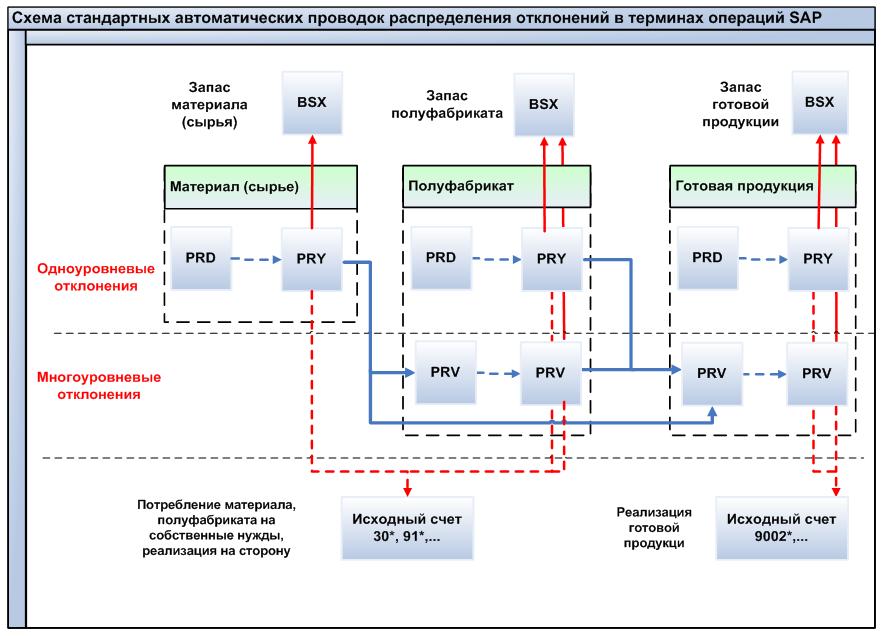

На Рис.1 приведена обобщенная схема выполнения заключительной проводки в Регистре материалов (актуальная для перечня преднастроенных ключей транзакций в системе, приведённого в Таблице 2).

Рис.1. Схема стандартных автоматических проводок Регистра материалов

В Таблице 2 приведен перечень преднастроенных в системе ключей транзакций (в таблице «Автоматических проводок» T030 ключ транзакции это комбинация полей Операция и Модификация Счета), использующихся для настройки автоматических проводок закрытия в Регистре материалов, приведенных на Рис.1.

|

Код преднастроенных в системе ключей транзакций |

Проводки |

|

BSX |

Проводка запаса |

|

PRD |

Ценовые разницы |

|

PRY |

Ценовые разницы (регистр материалов) - одноуровневые отклонения |

|

PRV |

Разницы цен Регистра материалов из предыдущих уровней - многоуровневые отклонения |

Таблица 2. Преднастроенные в системе ключи транзакций

Для целей упрощения понимания заключительных проводок, в статье рассматриваются лишь часть возможных в системе операций и соответствующие им проводки регистра материалов. Для нерассмотренных случаев настройки аналогичны описанным в статье ниже и не требуется модификация рассматриваемой схемы. Такими (нерассмотренными) случаями являются:

- Операции по отражению курсовых разниц (настройка по ним аналогична настройке суммовых разниц). Деление отклонений по принципу Суммовые разницы /Курсовые разницы в случае РСБУ является опциональным и зависит от специфичных требований управленческого учета.

- Операции по переоценке НЗП по фактическим затратам.

- Операции переоценки запаса на отдельный счет (операция LKW). При необходимости распределение отклонений на Запасы можно «проводить» на отдельный счет - LKW. В этом случае стоимость запасов на счетах BSX будет оцениваться по стандартной цене.

При этом, в описанных примерах рассматриваются только операции с материалами, оцениваемыми в течение периода по «Стандартной цене» (sapизм для термина «плановая цена»). В статье приведены примеры проводок только по основным операциям, связанным с учётом и последующим распределением отклонений, возникающих при закупке ТМЦ. Другими операциями, вызывающими отклонения являются:

- переоценка запасов (транзакция MR22),

- отклонения при переоценке МВЗ по фактическим тарифам,

- расчет Производственных (Технологических) Заказов,

- расчёт Коллекторов Затрат на продукт на Материал,

- субконтрактинг.

Распределение отклонений, возникших по этим операциям, является аналогичным распределению отклонений при закупке ТМЦ и проводится по тем же счетам.

В Таблице 3 приведены проводки, которые будут выполняться в системе при активированном Регистре материалов.

|

№ |

Операция |

Дебет |

Кредит |

|

1 |

Списание отклонений по материалам |

||

|

1.1 |

Перенос отклонений фактической стоимости сырья и покупных ТМЦ от стандартной, относящихся к материалам отпущенным в производство |

Счет отклонений целевого материала (21*01) |

Счет отклонений исходного материала (16*) |

|

1.2 |

Списание отклонений фактической стоимости сырья и покупных ТМЦ от стандартной, относящихся к материалам отпущенным на собственные нужды |

Затратный счет (счет списания ТМЦ 30*) |

Счет отклонений исходного материала (16*) |

|

1.3 |

Переоценка переходящего запаса сырья и покупных ТМЦ по фактической стоимости |

Счет запаса материала (10*) |

Счет отклонений материала (16*) |

|

2 |

Списание отклонений полуфабрикатов собственного производства |

||

|

2.1 |

Перенос отклонений фактической себестоимости от стандартной между переделами |

Счет отклонений целевого полуфабриката (21*01) или ГП (43*01) |

Счет отклонений исходного полуфабриката (21*01) |

|

2.2 |

Переоценка переходящего запаса полуфабрикатов до фактической стоимости |

Счет запаса полуфабриката (21*) |

Счет отклонений полуфабриката (21*01) |

|

2.3 |

Дооценка реализованных полуфабрикатов до фактической себестоимости |

Счета себестоимости реализованных полуфабрикатов (9002*, 91*) |

Счет отклонений полуфабриката (21*01) |

|

3 |

Списание отклонений готовой продукции |

||

|

3.1 |

Переоценка переходящего запаса готовой продукции до фактической стоимости |

Счет запаса ГП (43*) |

Счет отклонений ГП (43*01) |

|

3.2 |

Дооценка реализованной продукции до фактической себестоимости |

Счет себестоимости реализованной ГП (9002*) |

Счет отклонений ГП (43*01) |

Таблица 3. Бухгалтерские проводки распределения отклонений в Регистре материалов

Сравнивая варианты «стандартных» проводок, выполняемых в системе SAP при закрытии периода (Таблица 3), и проводок, рекомендованных Методическими указаниями и РСБУ по аналогичным операциям (Таблица 1), можно сделать вывод, что стандартные проводки регистра материалов не противоречат требованиям РСБУ.

При этом существуют следующие различия:

- Согласно требованиям РСБУ в конце месяца накопленные на счете 16 «Отклонения в стоимости материальных ценностей» отклонения в стоимости материалов (товаров) списываются (сторнируются - при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов. Проводка по дооценке «материалов в запасе» не обязательна и может быть выполнена согласно учётной политике, установленной в компании. Используя «стандартную» схему проводок в Регистре материалов, распределение отклонений,

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

ЗарегистрироватьсяУ вас уже есть учетная запись?

Войти

Обсуждения 2

2

Комментарий от

Эльвира Сатпаева

| 28 июня 2013, 18:55

Комментарий от

Виктор Гришин

| 07 декабря 2014, 13:46