Планирование внедрения SAP S/4 HANA Finance с учетом особенностей многовалютной архитектуры

Статья посвящена многовалютной архитектуре в SAP S/4HANA Finance и поискам правильного решения, которое бы соответствовало общепринятым принципам бухгалтерского учета (GAAP), требованиям к внешней отчетности и потребностям внутренней отчетности для руководства.

Ключевое понятие

Как в классической Главной книге, так и в SAP Главной книге можно определить три параллельных валюты в FI, две валюты в Контроллинге (CO) и три параллельные валюты в регистре материалов. В условиях постоянно меняющейся глобальной экономики понятие функциональной валюты приобрело большую важность наряду с внутренней валютой (которая в системе SAP часто называется валютой балансовой единицы) и валютой консолидации (концерна). Многие компании после изменения действующих структур и расширения до международного уровня осуществляют бизнес-операции в нескольких глобальных валютах. Термин «функциональная валюта» применяется для валюты той основной экономической среды, в которой осуществляет свою деятельность компания.

Многонациональные организации могут включать в себя несколько компаний в разных регионах или экономических средах и работать с несколькими иностранными валютами. Для таких компаний, работающих на международном уровне, одним из главных требований к финансовой отчетности является применение корректных принципов бухгалтерского учета для операций в иностранной валюте.

Выбор соответствующих функциональных валют, ведение учета по операциям в иностранной валюте и конвертация финансовой отчетности филиалов в валюту родительской компании для представления консолидированной финансовой отчетности в бухгалтерском учете регулируется Комиссией по стандартам бухгалтерского учета (ASC) Совета по стандартам финансового учета (FASB). Правила оценки и пересчета иностранной валюты определены в стандарте ASC 830 «Вопросы, связанные с иностранной валютой»(Foreign Currency Matters) и применяются подотчетной компанией при выполнении транзакций в нескольких валютах и подготовке финансовой отчетности в единой валюте отчетности.

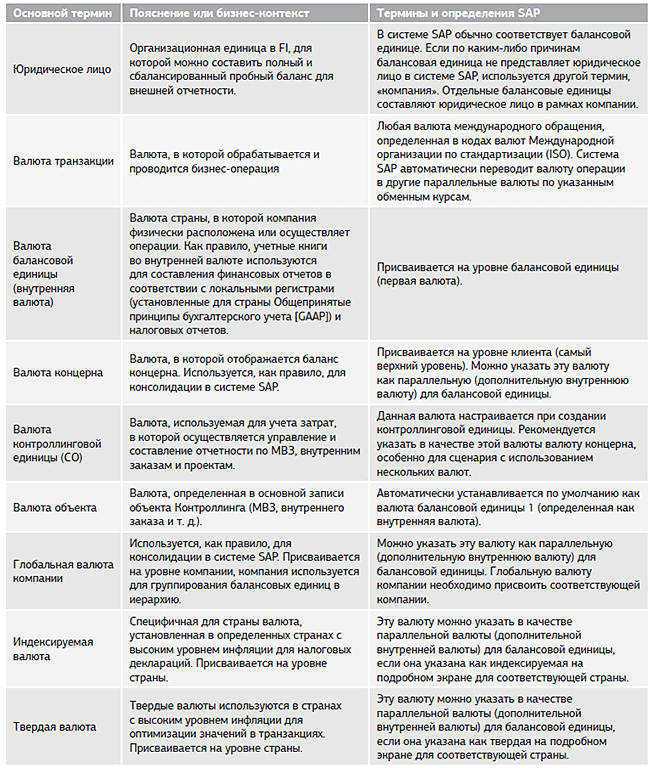

Процесс обработки нескольких валют и обновления значений в этих валютах в регистре в реальном времени с использованием определенной логики пересчета валют является стандартной функциональностью в SAP ERP. Первым шагом к пониманию многовалютной архитектуры в системе SAP является изучение определений ключевых терминов, связанных с работой с разными валютами (табл. 1).

Табл. 1. Список основных типов валют в системе SAP

В большинстве случаев валюта балансовой единицы (внутренняя) является валютой внешней отчетности, в которой юридическое лицо составляет финансовую отчетность согласно GAAP для США или Международным стандартам финансовой отчетности (МСФО). Однако в ряде случаев внутренняя валюта может оказаться неприемлемой для использования в отчетах по GAAP для США или МСФО, если основные потоки денежных средств формируются в валюте, отличной от внутренней. В этом случае присваивается функциональная валюта, и отчеты по GAAP для США или МСФО составляются в функциональной валюте.

В следующем разделе подробнее рассмотрим понятие и бизнес-определение функциональной валюты в контексте стандартов ASC.

Понятие функциональной валюты

Согласно ASC 830–10–45–2 функциональная валюта определяется следующим образом: «Активы, обязательства и операции иностранной компании должны измеряться в функциональной валюте данной компании. Функциональной валютой компании является валюта основной экономической среды, в которой данная компания осуществляет свою деятельность; как правило, это валюта среды, в которой компания создает и расходует основные объемы денежных средств.»

Например, рассмотрим сценарий, в котором многонациональная компания с регистрацией в США использует в качестве валюты отчетности доллар США. Она управляет находящимся в ее полном владении филиалом на территории Мексики и функционирует как производственное предприятие американской корпорации. Производственное предприятие в Мексике занимается сборкой компонентов, частично получаемых из США и частично от местных поставщиков. Оно производит готовые изделия и отгружает их обратно американской корпорации для продажи клиентам. Американская корпорация покрывает расходы мексиканской компании и предоставляет ей небольшую маржу (сценарий подрядного производства). В данном случае внутренней валютой мексиканской компании является мексиканское песо (MXN), а функциональной валютой — доллар США, который также используется в качестве валюты отчетности в родительской американской компании.

Рассмотрим другой пример, который иллюстрирует еще более усложненную ситуацию. Многонациональная компания с регистрацией на территории США использует в качестве валюты отчетности доллар США, а филиал на территории Германии, находящийся в ее полном владении, использует в качестве функциональной валюты евро. Немецкая компания может иметь подрядное производственное предприятие или офис продаж, работающий в Чехии и использующий в качестве валюты страны или внутренней валюты чешскую крону (CZK). Если компания в Чехии большинство своих операционных потоков наличных средств и капитальных фондов обрабатывает в евро, то в качестве функциональной валюты для чешской компании устанавливается евро.

Таким образом, в этом случае, внутренней валютой (валютой страны) в чешской компании является чешская крона, валютой отчетности концерна является доллар США, а функциональной валютой — евро.

Вы можете встретиться с еще более сложными сценариями и различными вариантами операций в иностранной валюте, в которых руководство для оценки и определения функциональной валюты компании должно применять соответствующую систему бухгалтерского учета (ASC 830–10–45–4/830–10–45–5).

Не углубляясь в детали бухгалтерских правил и стандартов, регулирующих применение функциональной валюты, рассмотрим, что означает данное измерение валюты с точки зрения функциональности ERP, связанной с определенными критическими областями финансовых бизнес-процессов.

Каждая бизнес-операция, зарегистрированная в валюте операции, должна быть пересчитана на дату операции во внутренней валюте и функциональной валюте, если они не совпадают. Каждая балансовая единица в системе SAP должна сформировать финансовую отчетность на конец месяца в функциональной валюте для консолидации и внешней отчетности.

Нереализованные прибыли и убытки от колебаний валютных курсов признаются для всех открытых позиций кредиторской задолженности, дебиторской задолженности и позиций Главной книги по монетарным статьям, операции по которым осуществляются в валюте, отличной от функциональной валюты компании. Система SAP вычисляет прибыли или убытки между валютой операции и функциональной валютой по монетарным статьям баланса. Если внутренняя валюта отличается от функциональной валюты, при составлении финансовой отчетности (по GAAP для США или МСФО) доходы и убытки должны рассчитываться с использованием функциональной, а не внутренней валюты с применением установленных обменных курсов для переоценки на конец месяца.

Реализованные прибыли и убытки от колебаний валютных курсов признаются для всех операций бухгалтерии кредиторов, бухгалтерии дебиторов и операций Главной книги по монетарным статьям, рассчитанных или закрытых в течение месяца. Вычисление прибыли и убытка в системе SAP выполняется автоматически во время транзакций выравнивания, например, платежей или выдачи наличных средств. Если функциональная валюта не совпадает с внутренней, прибыли и убытки от колебаний валютных курсов при составлении финансовой отчетности вычисляются по разнице между валютой операции и функциональной валютой.

В модуле Контроллинг в системе SAP в интеграции с управлением запасами можно отслеживать фактическое количество запаса и его стоимость на основе исторических цен. Страны, в которых функциональная валюта отличается от внутренней, должны отслеживать стоимость запасов и составлять отчеты с этими показателями в функциональной валюте.

В модуле Учета основных средств (FI-AA) в системе SAP можно выполнить ведение отдельных журналов основных средств с амортизацией согласно нормам амортизации, установленным GAAP для данной страны или GAAP для США. Страны, в которых используется функциональная валюта, должны вычислять и регистрировать ежемесячные проводки амортизации в функциональной валюте по регистру GAAP для США или МСФО.

Аналогичные требования по пересчету и применению в отчетах значений в функциональной валюте применяются для многих других сценариев или областей обработки, например, при определении и вычислении незавершенного производства, проводке расчета отклонений из производственных процессов, в учете выручки или себестоимости затрат на основе анализа результатов или признания выручки, при пересчете затрат и в проводках FI из других модулей в системе SAP.

В архитектуре SAP S/4HANA Finance не предусмотрено какого-либо исключительного типа валюты для уникального определения и хранения функциональной валюты отдельно от внутренней валюты. Вполне логичным решением может стать признание функциональной валюты в качестве дополнительной параллельной валюты в SAP Главной книге.

При использовании этой валюты в качестве параллельной возможно появление ограничений в представлении значений в регистре для определенных типов операций вследствие сложности структуры валютной архитектуры в системе SAP. Эта проблема подробно анализируется в следующем разделе с описанием изменений настройки валюты в разных версиях SAP ERP и указанием особенностей и трудностей, связанных с обеспечением точности отчетности в функциональной валюте.

Путь развития валютной архитектуры в SAP ERP

В этом разделе рассматриваются изменения в пользовательской настройке и настройке моделей данных, произошедшие начиная с версии SAP ERP Central Component (ECC) 6.0 и далее в SAP S/4HANA Finance 1503 (Simple Finance 2.0) и SAP S/4HANA Finance 1605 (Simple Finance 3.0).

На заметку. Во избежание двусмысленности многовалютная архитектура и ее настройки в регистрах и подмодулях системы SAP рассматривается только с точки зрения правовой оценки. По правовой оценке учитываются бизнес-операции с точки зрения юридической отчетности предприятия. Для более глубокого понимания различных методов оценки вы также можете ознакомиться с моей статьей «Несколько слов о параллельной оценке и анализ стоимостного потока материалов по заводам или юридическим лицам».

Во избежание двусмысленности многовалютная архитектура и ее настройки в регистрах и подмодулях системы SAP рассматривается только с точки зрения правовой оценки. По правовой оценке учитываются бизнес-операции с точки зрения юридической отчетности предприятия. Для более глубокого понимания различных методов оценки вы также можете ознакомиться с моей статьей Несколько слов о параллельной оценке и анализ стоимостного потока материалов по заводам или юридическим лицам.

Настройки валюты в ECC 6.0 (классическая Главная книга и SAP Главная книга)

Кратко рассмотрим доступные настройки валюты в FI, CO и регистре материалов и поток проводок операций из FI и CO в регистры Главной книги.

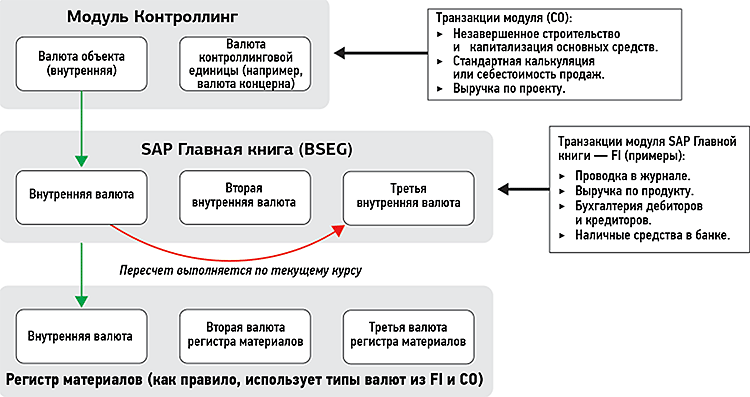

В ECC 6.0 в модуле FI можно определить три типа валюты, а в модуле CO только два типа валюты, см. Рис. 1. Регистр материалов можно настроить с тремя параллельными валютами с типом, определенным в FI и CO.

Рис.1. Валютная архитектура SAP в ECC 6.0

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

ЗарегистрироватьсяУ вас уже есть учетная запись?

Войти