Обзор функциональности кредитования

В статье рассматривается выполнение процесса, точки интеграции с другими модулями SAP и преимущества использования диспетчера транзакций SAP для кредитования.

Ключевое понятие

Большинство компаний работает с кредитами от своего основного банка. Модуль SAP Диспетчер транзакций используется для поддержки жизненного цикла кредитования.

Функциональность кредитования входит в решение SAP ERP Central Component (ECC), однако для работы с модулем SAP «Казначейство и управление рисками» может потребоваться лицензия. Модуль SAP «Диспетчер транзакций» отслеживает финансовые сделки на протяжении всего их жизненного цикла — от ввода в систему, платежа и обработки в конце месяца до полного погашения. Все бухгалтерские записи, связанные со сделками, инициируются сделками и проводятся непосредственно в SAP Главную книгу.

На примере сделки рассмотрим функциональность кредитования в модуле SAP «Диспетчер транзакций». Я опишу настройку основных данных бизнес-партнера, ввод сделки, поток операций и отчетность. Мы также разберем определения терминов и требования к кредиту. На примере сделки рассмотрим функциональность кредитования в модуле SAP «Диспетчер транзакций». Я опишу настройку основных данных бизнес-партнера, ввод сделки, поток операций и отчетность.

Перед тем, как перейти к рассмотрению функциональности кредитования в системе SAP, я дам определение ряду ключевых терминов, важных для понимания при внедрении этой функциональности.

- Кредит: термин, относящийся к кредитованию.

- Возобновляемый кредит: термин, относящийся к кредитованию.

- Синдицированный кредит: заем, предлагаемый группой кредиторов — синдикатом — которые совместно предоставляют денежные средства одному заемщику. Сумма синдицированного займа настолько велика, что один кредитор не может предоставить ее самостоятельно. Заемщиками по таким кредитам выступают, как правило, корпорации. Для каждого консорциума определяется ведущий кредитор или организатор.

- Целевая кредитная линия: это баланс денежных средств, предлагаемый финансовым учреждением, который не может быть приостановлен без уведомления заемщика. Целевая кредитная линия определяется юридическим соглашением между финансовым учреждением и заемщиком, устанавливающим условия кредитной линии. После подписания соглашения финансовое учреждение обязано предоставить заемщику в долг денежные средства при условии выполнения им принятых на себя обязательств.

- Свободная от обязательств кредитная линия: соглашение между кредитором и заемщиком, по которому кредитор обязуется предоставить заемщику денежные средства на короткий срок. В отличие от целевой кредитной линии здесь отсутствует четкое определение условий, налагаемых финансовым учреждением на заемщика. В свободную от обязательств кредитную линию не входят квартальные сборы. Для свободных от обязательств кредитных линий могут быть установлены авансовые и дополнительные сборы.

- Выплата: заемные средства по кредиту. Иногда используется термин «транш».

- Краткосрочная кредитная линия поддержки: заем от одного из партнеров синдиката по синдицированному кредиту в отличие от основного банка синдиката.

Обзор операций с кредитами

Модуль «Денежный рынок» в Казначействе и управлении рисками используется для фиксации и отслеживания действий по кредитным договорам. Поддерживаются следующие функциональные возможности:

- Ввод сделки по кредитованию в систему SAP.

- Выплаты и аккредитивы по кредитам.

- Возможность корректной фиксации, вычисления и учета сборов по кредитам.

- К изменениям кредитования относится продление срока действия или изменения в синдикатах.

- Краткосрочные кредитные линии поддержки.

- Возможность изменения квартальных сборов в любое время.

- Возможность добавления к кредиту дополнительных потоков.

- Возможность проводки корректных бухгалтерских записей.

- Возможность создания отчетов по сборам и расходованию кредитных линий.

- Платежи по сделкам отражаются в отчете с дневной сводкой о состоянии финансов.

- Начисление комиссий в течение срока действия договора инкрементальным методом начислений.

- Начисление квартальных сборов методом проводки и сторнирования.

Кредиты для компаний являются способом получения средств взаймы. Для удовлетворения своих потребностей в ликвидных средствах большинство компаний используют целевые или свободные от обязательств кредитные линии. Объемы такого кредитования зависят от условий: ситуации с ликвидными средствами, банковских сборов или вида бизнес-деятельности. SAP поддерживает целевые и свободные от обязательств кредитные линии, а также синдицированные кредиты.

На расходование кредитных средств влияют как выплаты (заемные операции), так лизинг, овердрафт и сделки по аккредитивам. Поэтому квартальные сборы, лизинг, банковский овердрафт и сделки по аккредитивам относятся к кредитованию. В рамках этой статьи рассматриваются только сделки по аккредитивам в аспекте их отношения к кредитованию.

Кредитная сделка является средством расчета расходования и сборов по кредиту. Единственными потоками денежных средств, инициируемыми кредитной сделкой, являются сборы. Для заемных операций по кредиту и сделок по аккредитивам создаются отдельные сделки. Эти отдельные сделки привязываются к кредитной сделке и влияют на показатели расходования кредита. Процент по заемной операции может быть выражен фиксированной суммой, а также фиксированной или переменной ставкой.

Вид продукта и вид транзакции определяют различные виды сделок, которые компания может отслеживать в модуле SAP «Диспетчер транзакций». Оба эти вида обозначаются кодами из трех символов. От определения вида продукта и вида транзакции зависит функциональность сделки.

В табл. 1 показаны различные виды продуктов, виды транзакций и категории продуктов, релевантные для обработки кредитов в системе SAP. Для отслеживания целевых и свободных от обязательств кредитных линий используются отдельные виды продуктов. Кроме того, необходимо создать вид продукта для выплат или заемных операций по кредиту.

Табл. 1. Виды продуктов и транзакций для обработки кредитов

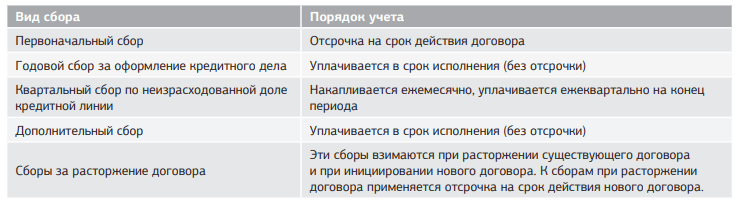

С кредитом связаны различные сборы. Сборы зависят от вида отслеживаемого кредита (целевой или свободный от обязательств кредит). В табл. 2 представлены различные сборы, связанные с кредитами, а также стандартный порядок учета.

Табл. 2. Виды сборов по кредитным линиям

Квартальный сбор рассчитывается следующим образом:

Квартальный сбор = неиспользованная доля кредита * комиссионная плата * число дней/дней в год (например, 360)

Первоначальный сбор, годовой сбор за оформление кредитного дела, дополнительные сборы и сборы при расторжении договора вводятся в систему как прочие потоки по кредитным сделкам (например, на вкладке «Other Flows» (Прочие потоки) на экране сделок).

Для свободных от обязательств кредитных линий квартальные сборы не применяются ввиду отсутствия непосредственно связанных с ними сборов. Для свободных от обязательств кредитных линий предусмотрены первоначальные и дополнительные сборы.

Настройки основных данных

Перед началом работы необходимо настроить некоторые основные данные. К необходимым основным данным относятся данные бизнес-партнеров, представляющих банки, которые дают кредит. Допустим, кредит взят в банке X. В этом случае банк X будет создан как бизнес-партнер, как описано в этой статье. Кроме того, перед вводом кредита в систему SAP необходимо выполнить операции для бизнес-партнеров. Здесь описаны оба шага.

В модуле SAP «Диспетчер транзакций» бизнес-партнеры используются в качестве контрагентов по введенным сделкам. Бизнес-партнеры имеют сходство с клиентами и поставщиками в том смысле, что они содержат всю релевантную информацию о внешнем партнере.

Примечание.

Бизнес-партнеры — это следующее поколение клиентов и поставщиков. В SAP S/4HANA основные записи бизнес-партнеров заменяют основные записи клиентов и поставщиков. В отношении кредитования бизнес-партнеры создаются для внешних банков, с которыми компания выполняет транзакции (заключает сделки).

На рис. 1 показан бизнес-партнер для внешнего банка. Обратите внимание на то, что в поле «Business Partner ID» (Ид. бизнес-партнера) можно ввести 10 символов. Для ссылки на бизнес-партнера используется его идентификатор.

Рис. 1. Присвоение роли «Контрагент» связанному с банком бизнес-партнеру

В результате присвоения роли бизнес-партнеру становятся доступны функциональные возможности данной роли. Всем бизнес-партнерам, которые будут участвовать в обработке сделки, должна быть присвоена роль «Контрагент». Перейдите в режим изменения, щелкнув по пиктограмме «просмотра /изменения»  . Далее присвойте роль TR0151 (контрагент) каждому связанному с банком бизнес-партнеру. После завершения выберите пиктограмму сохранения.

. Далее присвойте роль TR0151 (контрагент) каждому связанному с банком бизнес-партнеру. После завершения выберите пиктограмму сохранения.

Теперь введите банковские счета в раздел информации по банковским счетам бизнес-партнера, по которым будут отражаться сборы по кредиту, как показано на рис. 2.

Теперь введите банковские счета в раздел информации по банковским счетам бизнес-партнера, по которым будут отражаться сборы по кредиту, как показано на рис. 2.

Рис. 2. Ввод информации о банковском счете в данные бизнес-партнера с ролью «Контрагент» по сделке

Постоянные инструкции

Постоянные инструкции относятся к настройке значений по умолчанию для видов сделок в системе SAP. С помощью постоянных инструкций можно сократить объем обработки данных вручную и, следовательно, уменьшить операционные риски, связанные с обработкой сделок в системе SAP. Существует четыре вида постоянных инструкций: платежные реквизиты, корреспонденция, полномочия и производные потоки. Однако для кредитных сделок релевантны только постоянные инструкции по платежным реквизитам и полномочиям. Все постоянные инструкции устанавливаются по балансовым единицам и связаны с ролью «Контрагент».

Для перехода к постоянным инструкциям выполните транзакцию BP. На появившемся экране (не показан) выберите пиктограмму открытия  . На всплывающем экране (не показан) укажите бизнес-партнера, а затем нажмите пиктограмму ввода

. На всплывающем экране (не показан) укажите бизнес-партнера, а затем нажмите пиктограмму ввода  . Появится экран, представленный на рис. 3.

. Появится экран, представленный на рис. 3.

Рис. 3. Просмотр данных бизнес-партнера с ролью «Общий бизнес-партнер»

В поле «Change in BP role» (Изменение в роли БР) выберите роль контрагента, см. Рис. 4.

В поле «Change in BP role» (Изменение в роли БР) выберите роль контрагента, см. Рис. 4.

Рис. 4. Просмотр данных бизнес-партнера с ролью «Контрагент»

После выбора роли «Контрагент» на панели инструментов появится кнопка «Company Code» (Балансовая единица), см. Рис. 4. При нажатии кнопки «Company Code» (Балансовая единица) выполняется переход к постоянным инструкциям, см. заголовки вкладок на рис. 5.

Рис. 5. Бизнес-партнеры с ролью «Контрагент» и постоянные инструкции

Обратите внимание на различные вкладки с постоянными инструкциями, показанные на рис. 5. Далее рассмотрим набор функций для постоянных инструкций на каждой вкладке.

Постоянные инструкции по платежным реквизитам: Постоянные инструкции по платежным реквизитам вводятся на вкладке «SI Payment Details» (ПИ по платежным реквизитам). Эти инструкции определяют настройку правил расчета по умолчанию по балансовым единицам и вид сделки для каждого бизнес-партнера. После ввода данных по платежным реквизитам для бизнес-партнера, валюта, вид сделки и балансовая единица при создании сделок будут введены по умолчанию. Сотруднику, вводящему сделку в систему, вносить какие-либо изменения в платежные инструкции не нужно.

Для каждого ключа данных платежа (Pay.Det.ID) в платежных реквизитах используются следующие поля: счет в собственном банке, банковские реквизиты бизнес-партнера, способ платежа и др. В них указаны значения по умолчанию для сделки в зависимости от балансовой единицы и бизнес-партнера.

Сначала укажите данные платежа, как показано на рис. 6. При двойном щелчке по строке появится всплывающее окно с наглядным представлением полей в строке.

Рис. 6. Ввод реквизитов банка бизнес-партнера с ролью «Контрагент»

Чтобы по умолчанию использовать платежные реквизиты в зависимости от видов сделок, присвойте их видам сделок. Для этого выберите поле (слева от столбца «Curr» (Валюта), помечено стрелкой, см. Рис. 6) и щелкните по пиктограмме присвоения  .

.

При выборе пиктограммы присвоения появится экран, представленный на рис. 7. Здесь можно указать виды сделок, которым требуется присвоить постоянные инструкции.

При выборе пиктограммы присвоения появится экран, представленный на рис. 7. Здесь можно указать виды сделок, которым требуется присвоить постоянные инструкции.

Оформите подписку sappro и получите полный доступ к материалам SAPPRO

Оформить подпискуУ вас уже есть подписка?

Войти

Обсуждения 2

2

Комментарий от

Наталья Сурмак

| 03 сентября 2020, 09:49

Комментарий от

Олег Точенюк

| 03 сентября 2020, 23:07

Наталья Сурмак 03 сентября 2020, 09:49

Статья замечательная. Но хотелось бы подробнее узнать по настройке проводок.