Цикл второй. TOC и «целесообразное» внедрение ERP систем. Статья третья. Часть 1. Отчеты в управленческом учете по TOC

Предлагаемые в статье шаблоны отчетов представляют собой адаптацию и развитие предложенной Т. Корбеттом в книге «Управленческий учет по ТОС» идеи типовых шаблонов отчётов управленческого учёта. Эти отчеты позволяют проводить анализ «что - если» для принятия управленческих решений по методологии TOC.

Общая часть

Предлагаемые в статье шаблоны отчетов представляют собой адаптацию и развитие предложенной Т. Корбеттом в книге «Управленческий учет по ТОС» идеи типовых шаблонов отчётов управленческого учёта. Эти отчеты позволяют проводить анализ «что - если» для принятия управленческих решений по методологии TOC.

Упомянутые выше шаблоны разработаны авторами статьи в формате Excel. Для целей публикации эти таблицы адаптированы (модифицированы). Заинтересованные лица могут обратиться для получения прототипов к авторам по электронной почте.

На рис. 3.1 показана «логистическая бизнес-модель» Компании. (McKinsey употребляет термин «логическая диаграмма»). Мы назовем эту модель «Логистической схемой бизнеса». По Голдратту, – это единая управляемая система. В Системе выделены:

- подсистема Снабжения (закупка и получение сырья и комплектующих)

- подсистема Трансформации (исходных материалов в готовый продукт)

- подсистема Продаж (продажа и поставка готовой продукции).

Компания функционирует в рыночной среде и взаимодействует с этой средой с помощью подсистем Снабжения и Продаж.

|

| Рис. 1 | Логиcтическая схема бизнеса |

Рынок может представлять ограничение (по Голдратту) деятельности компании:

- или по входу (ограничение в подсистеме снабжения)

- или по выходу (ограничение в подсистеме продаж).

Работу с рыночными ограничениями на входе: принятие управленческих решений на базе анализа отчетов управленческого учета, мы рассмотрим в разделе настоящем разделе этой статье. Следующие разделы статьи будут посвящены соответственно работе с ограничениями на выходе и ограничениями внутри компании.

3.1. Построение эксперимента принятия решения «ограничение на входе»

3.1.1. Описание ситуационной модели

Все данные модели инкрементальны для расчетного периода (месяц).

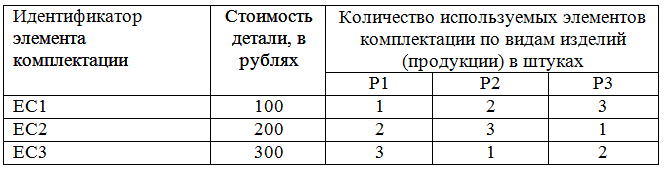

Предположим, мы имеем «идеальное» предприятие по производству трех изделий: P1, P2, P3, для которых мы закупаем на рынке элементы комплектации (детали): EC1, EC2, EC3.

|

| Таблица 1 | Входимость элементов комплектации в изделия |

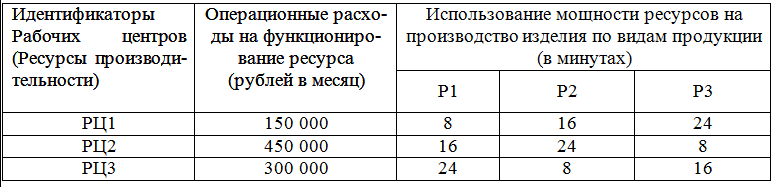

Каждое изделие в производстве проходит через три рабочих центра (последовательность прохождения, в нашем случае, роли не играет).

Операционные расходы (OE) по рабочим центрам (заработная плата рабочих, мастеров, расходы на электроэнергию и т.д.) приведены в таблице 2. В этой таблице приведены также временные ресурсные затраты на производство одного изделия на каждом рабочем центре.

|

| Таблица 2 | OE по рабочим центрам и расход ресурсов на производство изделия |

Доступная мощность каждого рабочего центра составляет 9 600 минут (60 минут * 8 часов *20 дней). Время на переналадку, ремонт, простой и прочие непроизводительные затраты мощности ресурсов (рабочих центров) на нашем «идеальном» предприятии считаем равными нулю.

Операционные расходы по содержанию центрального офиса и отдела продаж составляют 300 000 рублей в месяц.

Граничные условия модели:

1) Рынок (покупатели)

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

ЗарегистрироватьсяУ вас уже есть учетная запись?

Войти

Обсуждения 2

2

Комментарий от

неизвестного пользователя

| 07 сентября 2011, 14:52

задаем ограничения, задаем целевую функцию и компьютер выдает оптимальное решение.

Комментарий от

Александр Дублин

| 09 сентября 2011, 16:04

Задача элементарная для математиков (и физиков), если правильна поставлена.

Ключевые пользователи ставят вам такие задачи?