Локализация решения согласно ФСБУ25/2018 «Бухгалтерский учёт аренды» на базе модуля SAP RE-FX «Гибкое Управления Недвижимостью»

Идея о написании данной статьи возникла в ответ на регулярно меняющиеся требования российского законодательства и, как следствие – появляющиеся новые запросы от российского бизнеса.

Об авторе

Автором данной статьи является сотрудник компании ООО «Лаборатория Систем Автоматизации Процессов» (сокр. – ООО «ЛАБ СП»), Болгов Дмитрий Александрович, консультант по модулю RE-FX, специалист по решениям МСФО16 «Аренда», ФСБУ25/2018 «Бухгалтерский учёт аренды» на базе SAP «Управление договорами аренды», до конца 2022г являющийся сотрудником компании-вендора SAP. Имеет опыт внедрения модуля системы SAP RE-FX в российских и международных компаниях, участник проектов полного цикла в компаниях нефтегазовой и нефтедобывающей отрасли в России, агропромышленной отрасли в Словении, строительной отрасли в Филиппинах.

За время внедрения решения ФСБУ25/2018 «Бухгалтерский учёт аренды» на базе SAP RE-FX в российских компаниях накопил обширную базу запросов от клиентов по улучшению бизнес-процессов решения ФСБУ25/2018 и соблюдению законодательных требований РФ. Придя в компанию ООО «ЛАБ СП», основной деятельностью которой является локализация решений SAP под требования российского законодательства, приступил к формированию единого пакетированного решения ФСБУ25/2018, включающего большую часть запросов от российских клиентов и специфику российского бухгалтерского учёта.

Идея о написании данной статьи возникла в ответ на регулярно меняющиеся требования российского законодательства и, как следствие – появляющиеся новые запросы от российского бизнеса. Основная компетенция компании ООО «ЛАБ СП» - удовлетворение подобных запросов. Не является исключением стандарт бухгалтерского учёта ФСБУ25/2018 «Бухгалтерский учёт аренды», ставший обязательным к применению во всех российских компаниях, начиная с 2022г, о котором пойдёт речь в данной статье.

Введение

В связи со спецификой российского учёта, а также требований, формируемых Министерством Финансов РФ, во многом отличных от международного учёта, возникает необходимость адаптации существующих решений SAP под требования российского законодательства.

Стандарт ФСБУ25/2018 стал обязательным для большинства российских компаний с 2022г. ФСБУ 25/2018 разработан на основе Международного стандарта финансовой отчетности — МСФО (IFRS) 16 «Аренда» и утвержден Приказом Минфина РФ от 16.10.2018. С появлением новых стандартов исчезли различия между финансовой и операционной арендой, и теперь большинство договоров аренды рассматриваются как приобретение актива в форме права пользования имуществом (далее – ППА) в обмен на арендные платежи.

По своей структуре и общим требованиям стандарт ФСБУ25/2018 «Бухгалтерский учёт аренда» практически повторяет его международный аналог - МСФО (IFRS) 16 «Аренда». Но существуют некоторые существенные отличия. За время действия стандартов ФСБУ25/2018 и МСФО (IFRS) 16 решение «Управление договорами аренды» на базе SAP RE-FX стали использовать большинство крупнейших российских компании. На основе опыта проектного внедрения была собрана обширная база наиболее актуальных запросов, которые решение на базе SAP RE-FX «Управление договорами аренды» не поддерживало и часть требований российского законодательства в нём не была учтена. С целью доработки решения SAP «Управление договорами аренды» на базе RE-FX было разработано решение по локализации ФСБУ25/2018 «Бухгалтерский учёт аренды» на базе модуля SAP «Гибкое Управления Недвижимостью», которое было адаптировано под специфику российского учёта.

Описание локализации решения согласно ФСБУ25/2018 «Бухгалтерский учёт аренды»

При создании решения по локализации был учтён опыт внедрения стандартов ФСБУ25/2018 для российских и МСФО16 для международных клиентов. В процессе доработок были также учтены запросы ведущих российских компаний, возникшие в процессе использования решения SAP RE-FX «Управление договорами аренды», поставляемого компанией-вендором SAP. В приоритет были взяты и консолидированы те запросы, которые напрямую относятся к требованиям российского законодательства, а также запросы, которые относятся к улучшению бизнес-процессов компаний. Например, амортизация, для которой предприятия, в зависимости от своей политики учёта, могли применять различные методики расчёта, отличные от международных, стандартное решение не поддерживало. С решением по локализации эта опция стала доступной.

Далее будут рассмотрены основные ключевые доработки, которые были выполнены при создании решения по локализации ФСБУ25/2018 «Бухгалтерский учёт аренды». Данные доработки включают, как стандартные настройки, так и их комбинаций с расширениями на уровне встроенных BADi.

Решение на базе SAP «Управление договорами аренды» включает большое количество настроек, часть из которых являются ключевыми, т. е. минимально необходимыми для функционирования решения «Управления договорами аренды» согласно стандарту ФСБУ25 «Бухгалтерский учёт аренды». Ниже представлены доработки только по ключевым параметрам настройки.

Доработки стандартного решения SAP «Управление договорами аренды»

Новые правила оценки

Стандартное решение SAP «Управление договорами аренды» на базе RE-FX позволяет делать оценку договора согласно нескольким принципам учёта в режиме реального времени. Для возможности использования функционала стандарта с интеграцией и без интеграции с модулем Основные Средства (FI-AA) были созданы новые правила оценки: «FSBU25» - правило оценки без интеграции с модулем Основные Средства (FI-AA), «FSBU25-AA» - правило оценки с интеграцией с модулем Основные Средства (FI-AA), а также дополнительное правило оценки для оценки договора арендодателя «FSBU25_LO».

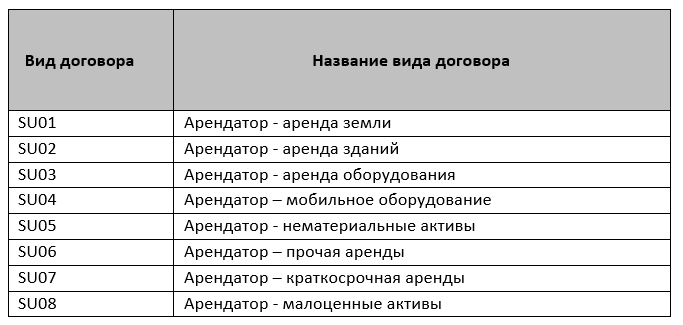

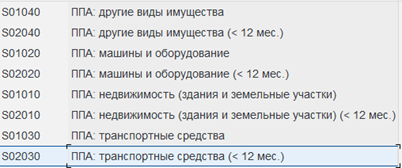

Рис. Новые виды договоров

Были созданы уникальные виды договоров для оценки по «ФСБУ25/2018», а также виды договоров для создания оценки договоров арендодателя.

Пример настроенных видов договоров представлен в таблице ниже.

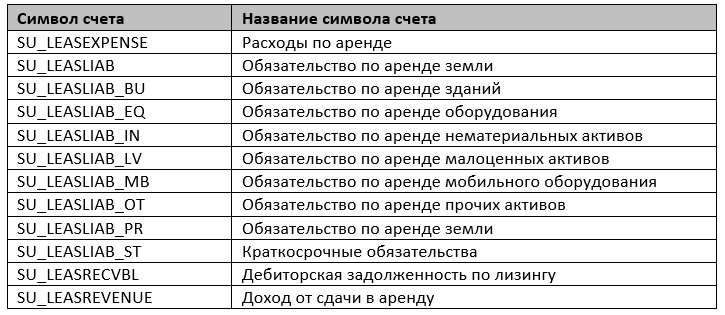

Символы счетов для присвоения российского плана счетов

Стандарт SAP предполагает использование различных планов счетов для оценки договора и формирования проводок. Для обособления российских счетов в стандартных настройках модуля SAP «Гибкое Управление Недвижимостью» были созданы специальные уникальные символы счетов, необходимые для формирования специфичных для российского учёта бухгалтерских проводок. C использованием данных символов счетов были доработаны некоторые схемы проводок, которые стандартное решение SAP «Управление договорами аренды» не поддерживало.

Пример настроенных символов счетов представлен в таблице ниже.

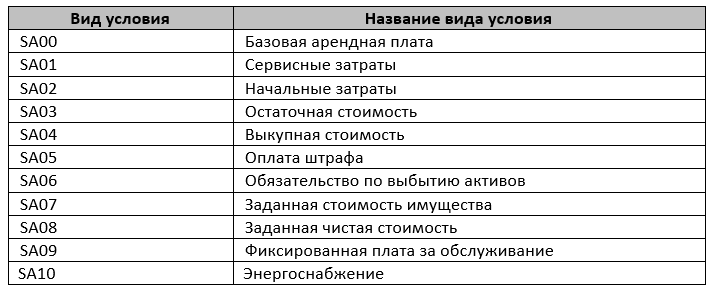

Уникальные виды условий

Согласно требованиям, собранным от российских клиентов, в стандартном наборе настроек отсутствовали условия специфичные для российских договоров. Например, в системе отсутствовала возможность создания сценария с отложенным поступлением актива, когда поступление актива и возникновение обязательств приходятся на разные периоды времени, в связи с этим было доработано условие «Базовая арендная плата». Также отсутствовали условия для отражения затрат в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях. Для покрытия данных требований в системе были созданы уникальные виды условий, чаще всего используемые в договорах российских предприятий и доработаны соответствующие схемы проводок с применением настроек и доработок с использованием расширений на уровне встроенных BADi.

Пример настроенных видов условий представлен в таблице ниже.

Прочие доработки, не покрываемые стандартом SAP

Как было описано выше, стандартное решение SAP не покрывает часть требований российских предприятий и законодательных нормативов РФ. В связи с этим были разработаны специальные программы с использованием настроек, расширений и встроенных BADi, которые помогают автоматизировать бизнес-процессы и использовать функционал стандарта с учётом российских реалий.

Пример создания и оценки договора аренды в системе S/4 HANA с учётом настроек по локализации

Рассмотрим процесс создания и оценки договора аренды с использование подмодуля «Управление договорами аренды» в системе S/4HANA с преднастроенными параметрами для российских компаний.

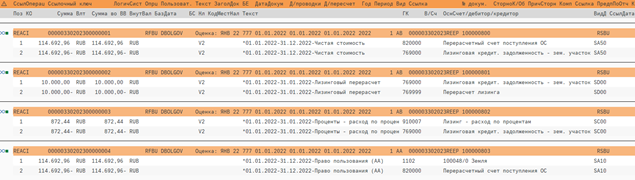

Проводки бухгалтерских документов

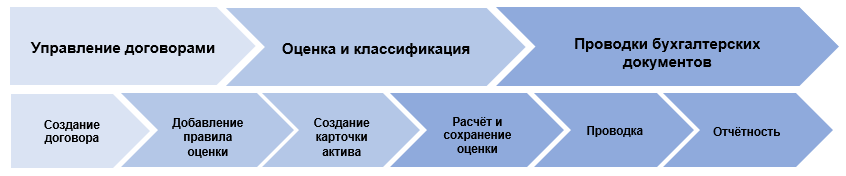

Общий подход по созданию и оценке договоров аналогичен оценке по МСФО16. Он включает в себя перечень этапов, представленных на схеме ниже.

Создание и оценка договора аренды

Договор — это соглашение между несколькими партнерами относительно одного или нескольких объектов аренды.

Необходимые параметры, которые договор должен содержать: дату начала действия, срок действия и/или соглашения для уведомлений и продлений. Условия договора определяют поток платежей за использование или покупку объекта(ов) договора.

Карточка договора содержит 9 основных вкладок. Количество отображаемых вкладок может изменяться в зависимости от вида договора и его признака релевантности для оценки.

При создании карточки договора необходимо указать информацию на следующих вкладках:

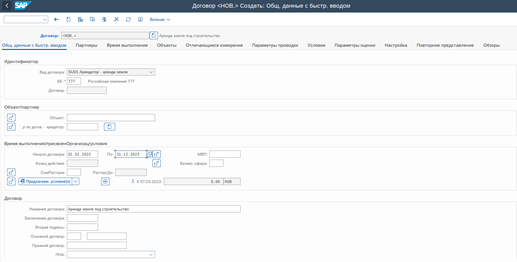

1. Общие данные с быстрым вводом.

На данной вкладке указываются основные данные договора. Обязательными для заполнения полями являются:

- Вид договора – основной признак для классификации договоров. В зависимости от выбранного вида договора, определяется пользовательский интерфейс с необходимыми вкладками и полями. Для оценки используется релевантный для ФСБУ25/2018 вид договора;

- Балансовая единица;

- Название договора.

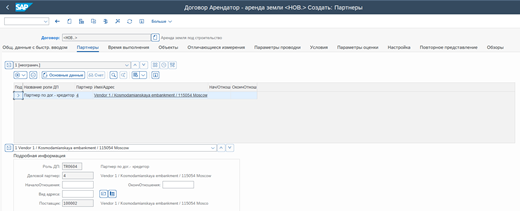

2. Партнеры.

Данная вкладка содержит всю необходимую информацию о деловом партнере\партнерах договора.

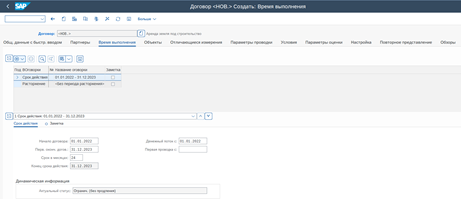

3. Время выполнения.

Данная вкладка содержит информацию о сроках договора, возможностях продления договоров, а также расторжения договора.

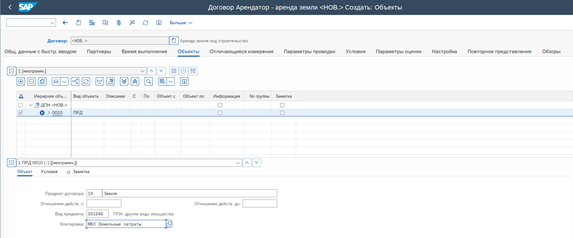

4. Объекты.

Вкладка содержит информацию об арендуемых объектах: название, необходимую контировку и вид объекта.

В рамках пакета по локализации были настроены уникальные виды предметов договоров, которые рекомендуется использовать для оценки договоров по ФСБУ25/2018.

В карточке договора также могут использоваться ранее созданные объекты архитектурного ракурса такие как здания, квартиры, парковочные места, либо другие предметы имущества.

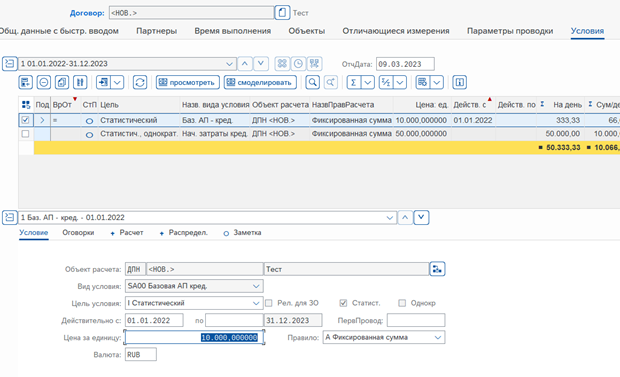

5. Условия

Данная вкладка является базой для формирования денежного потока.

Условия отражают оговоренные в договоре суммы оплаты и другие расходы (например, базовая арендная плата, предоплата за эксплуатационные расходы и т. д.). Для одного момента времени можно назначить несколько условий одного и того же вида, если они различаются по отношению к назначенному объекту и назначенной цели условия. Введённые в договор условия могут быть двух видов: статистические и фактические, что соответственно определяет будет ли данное условие релевантно для оценки и проводки операции с контрагентом. Примером могут быть коммунальные платежи, которые не учитываются с точки зрения ФСБУ25/2018, но при этом должны быть выплачены кредитору.

В доработку решения по локализации включены следующие условия, которых не было в стандартном решении «Управление договорами аренды»:

- Накопленная амортизация – условие для отражения накопленной амортизации для договоров, мигрировавших из более старых версий систем, либо договоров, ставших с определённого периода времени релевантными для оценки по ФСБУ25/2018. По данному условию формируются статистические проводки только на стороне модуля RE-FX, носят информационный характер для целей составления отчётности;

- Накопленные проценты – условие для отражения накопленных процентов для договоров, мигрировавших из более старых версий систем, либо договоров, ставших релевантными для оценки по ФСБУ25/2018. По данному условию формируются статистические проводки только на стороне модуля RE-FX, носят информационный характер для целей составления отчётности;

- Погашение Платежей - условие для отражения накопленных платежей для договоров, мигрировавших из более старых версий систем, либо договоров, ставших релевантными для оценки по ФСБУ25/2018. По данному условию формируются статистические проводки только на стороне модуля RE-FX, носят информационный характер для целей составления отчётности;

- Условия по корректировки фактических/плановых платежей – условия для сценариев по договору, когда фактический арендный платёж отличается от запланированного, либо был оплачен аванс, который был не учтён в плане платежей.

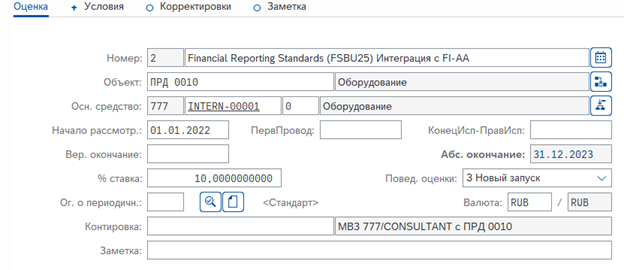

6. Оценка и классификация арендуемого актива

Процесс оценки включает в себя следующие шаги:

- Присвоение правила оценки – присваивается правило оценки в карточке договора, которое соответствует принципу учёта, по которому договор должен быть оценён;

- Проверка правильности заполнения правил оценки и подтверждение путем установки правилу статуса «Правило полное»;

- Автоматическое создание основного средства (если есть интеграция с FI-AA)

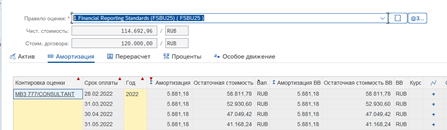

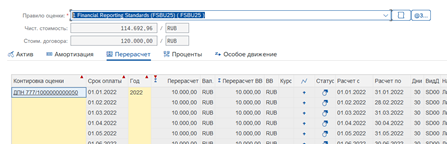

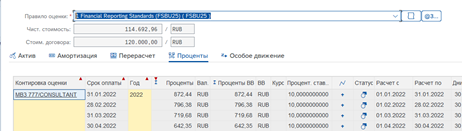

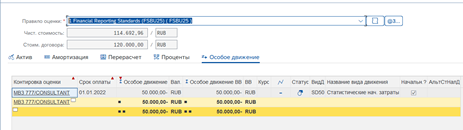

- Выполнение оценки – выполняется расчёт оценки договора, содержащий: дисконтированную стоимость актива на дату оценки, запланированный график оплат, амортизацию и накопленные проценты;

- Проводка оценки – периодическая проводка, с помощью которой формируются документы в модуле FI и происходит отражение значений актива, амортизации, платежей и процентов на соответствующих счетах бухгалтерского учёта.

Доработкой стандартного решения SAP является пред настроенные в системе правила учёта согласно ФСБУ25/2018 с интеграцией с модулем FI-AA и без интеграции. Как и ранее решение «Управление договорами аренды» предполагает параллельный учет согласно нескольким принципам учёта. Имеется возможность создания одного договора с одновременной оценкой по разным принципам учёта, таким как МСФО16 и ФСБУ25.

На данном этапе к арендуемому объекту необходимо присвоить правила оценки. Основными параметрами оценки являются ставка дисконтирования, дата начала рассмотрения и окончания оценки, при необходимости – контировка. По умолчанию контировка подтягивается со вкладки «Объекты».

При наличии интеграции с модулем FI-AA в момент подтверждения правильности введенных данных создается карточка актива в модуле Учета основных средств.

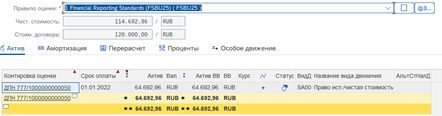

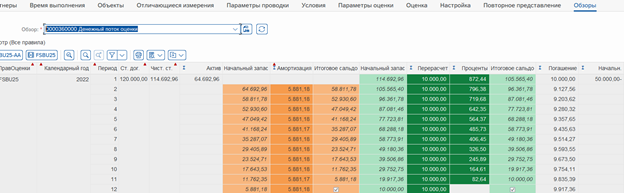

Для сохраненного правила будет сформирован денежный поток оценки, состоящий из следующих показателей:

- сумма актива в форме права пользования на день рассмотрения;

- планируемая амортизация актива;

- стоимость договора, состоящая из суммы всех платежей;

- чистая стоимость обязательства по аренде;

- платежи, уменьшающие обязательство по аренде;

- процентный расход;

- особые виды движений: первоначальные затраты, стимулы, обязательство по выбытию и любые другие условия, формирующие разницу между активом и обязательством.

Оценку договора сразу по двум правилам учёта (например, по МСФО16 и ФСБУ25) можно выполнить одновременно в режиме реального времени.

Согласно требованиям российского учёта ФСБУ25/2018 актив ППА должен быть капитализирован в балансе в корреспонденции со счётом обязательств. Платежи уменьшают остаточные обязательства по аренде, которые проводятся в корреспонденции с перерасчетным счетом аренды. Расходы по процентам проводятся в корреспонденции с обязательствами по аренде и отражаются в Отчёте о прибылях и убытках по статье «Расходы по процентам». Амортизация по присвоенному способу расчета проводится в корреспонденции со счётом основных средств ППА и отражается в Отчёте о прибылях и убытках по статье «Амортизация».

Решение по локализации решения включают способ выбора расчёта амортизации согласно требованиям политики учёта предприятия:

- Расчёт амортизации производится с месяца принятия к учёту ППА;

- Расчёт амортизации производится с месяца, следующего за месяцем принятия к учёту ППА.

На вкладке «Обзоры», при выборе отчёта «Денежный поток оценки» можно посмотреть денежный поток оценки в рамках жизненного цикла договора, а также все документы, соответствующие данному расчету.

7. Проводки оценки

Решение SAP «Управление договорами аренды» позволяет совершать проводки оценки как на уровне отдельного контракта, так и для всех контрактов одновременно. При периодических проводках создаются бухгалтерские документы в модуле FI согласно стандарту ФСБУ25/2018.

При наличии интеграции с модулем FI-AA в модуле RE-FX проводка по амортизации не выполняется. Результаты калькуляции передаются из модуля RE-FX в модуль FI-AA, в котором далее будет выполняться данная проводка.

Общие выгоды внедрения решения по локализации

За время использования стандарта решения SAP по автоматизации учета договоров аренды в «Управление договорами аренды» на базе SAP RE-FX был учтен опыт внедрения во множестве крупных компаний и доработан стандартный функционал в области учёта аренды для российских клиентов.

Исходя из этого можно выделить следующие преимущества, при выборе данного решения:

1. Решение создавалось разработчиками и консультантами компании ООО «Лаборатории Систем Автоматизации Процессов», которые являлись до конца 2022 года сотрудниками компании-вендора SAP. При создании решения учитывался обширный опыт проектного внедрения на российских предприятиях различных отраслей;

2. Решение предоставляет полный набор настроек в модуле RE-FX со спецификой российских требований учёта;

3. Дополнительно решение предоставляет разработки, включающие не только настройки, но и их комбинации с расширениями на уровне встроенных BADi для улучшения бизнес-процессов компаний;

4. Решение предоставляет все существующие обновления и улучшения модуля SAP RE-FX, включённых в SAP-ноту «3189605 – Transport-based correction instructions (TCI) for Real Estate Management 2022».

Где можно подробнее изучить решение?

Узнать подробнее о решении «Управление договорами аренды на базе RE-FX» и его локализации можно:

1. Напрямую от специалистов ООО «Лаборатория Систем Автоматизации Процессов», пройдя по ссылке: ЛАБ СП — локализация, которая работает или написав на почту.

2. На мастер-классах, проводимых порталом SAPLand, 22 мая 2023 года: Автоматизация процессов учёта согласно стандартам МСФО16 "Аренда" и ФСБУ25/2018 "Бухгалтерский учёт аренды" на базе модуля SAP Управления Недвижимостью:

Автор

Болгов Дмитрий, консультант ООО «Лаборатория Систем Автоматизации Процессов», специалист по решениям SAP RE-FX, эл. почта.